随着越来越多人为孩子留学、个人理财等进行港险配置,

很多人开始思考:香港保险真的安全吗?我们国内的保险有金管局监督,香港保险的安全由什么来保障呢?

今天,我们就来详细解析一下香港保险公司的安全机制和监管体系,让大家心里有底。

从1841年开始至今,已经走过180多个年头,还没有出现过寿险公司倒闭的案例!

这也反映了香港保险业的发达,以及其综合实力在全球排名靠前的地位。

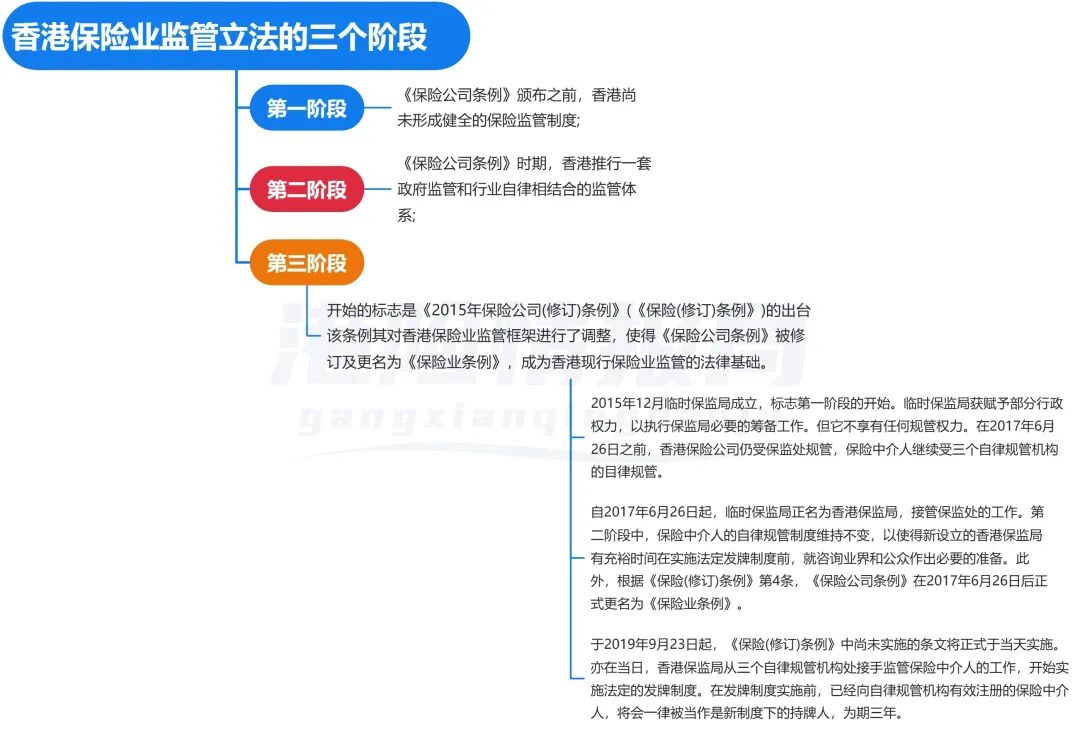

在监管法律这块,它从早期沿用的普通法法律体系,一步步成长,现在已经是由《保险业条例》及 19 个附属法例组成的完备法律 “堡垒”。

这个法律体系可厉害,保险公司、经纪公司、精算师全都在它的监管范围内。

从保险公司的诞生、日常运营,到最后可能的解散,每一个环节都规定得明明白白。

比如说,对保险公司的资本要求、偿付能力标准,还有风险管理和公司治理结构,都有细致入微的要求,

就像给保险公司戴上了 “紧箍咒”,让它们必须规规矩矩的。

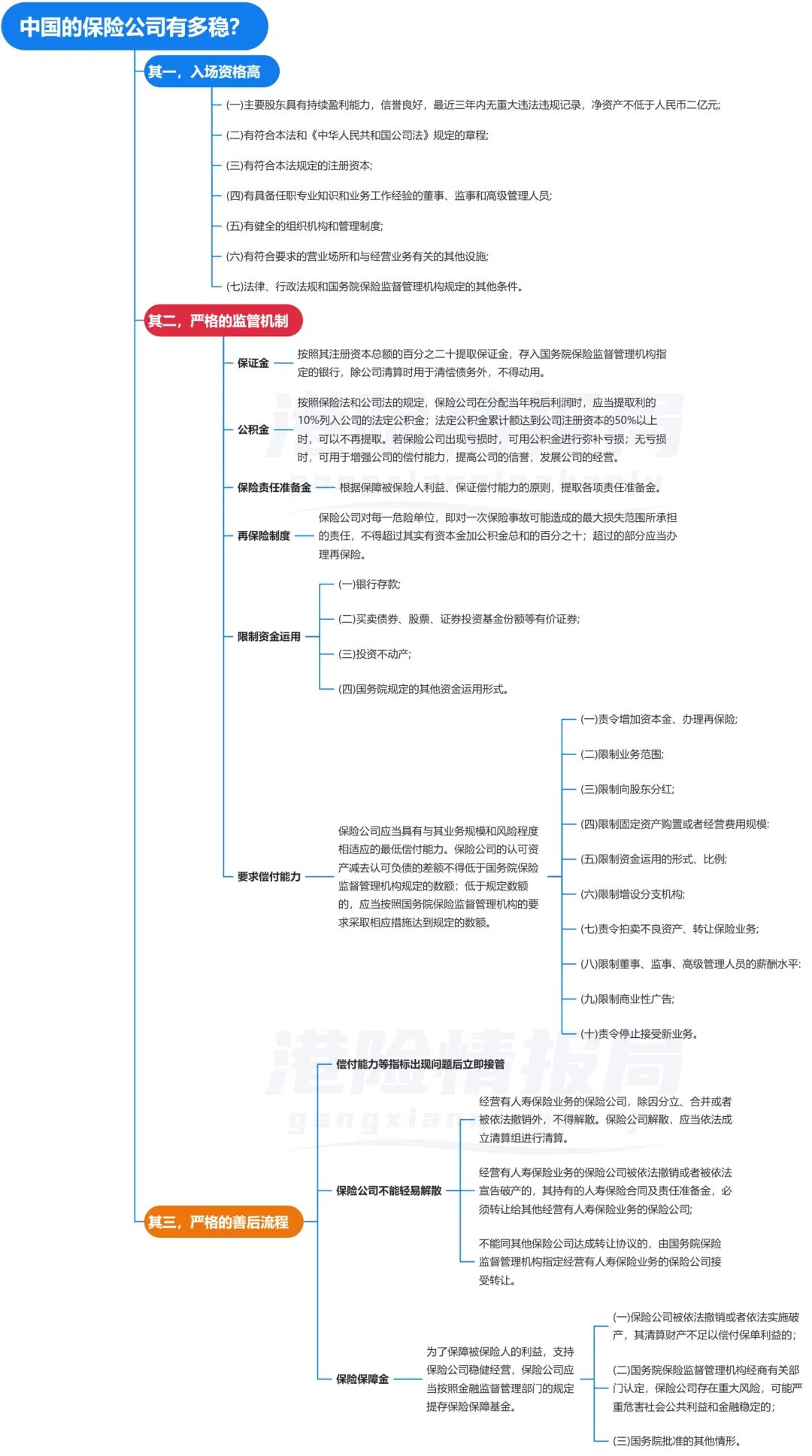

那就是准入门槛、监管机制还有善后机制。

这三个部分就像是紧密咬合的齿轮,一个接着一个,严丝合缝地形成了一个超严密的监管 “大闭环”。

保险行业可不是随随便便谁都能进来 “玩” 的,它的性质特殊着呢!

大家想想,一份保险合同有时候一签就是好几十年,这对保险公司的运营能力和投资能力可是超级大的挑战。

对于保险公司的股东,从他们的背景、工作履历到自身实力,各个方面都得进行严格的 “把关”。

为啥呢?因为要是一家保险公司出了岔子,整个保险行业的名声都得跟着受损。

等保险公司好不容易开起来了,这时候,相应的监管制度可不能少。

就像给一匹烈马套上缰绳,得定期检查保险公司的偿付能力怎么样,运营情况顺不顺利。

保险公司手握真金白银,就算是中等规模的保险公司,流动资金随随便便就能达到百亿甚至千亿的级别。

这么多钱,要是不严格管着,那还不得乱套了!

最后就是善后机制啦。

商场如战场,竞争太激烈,保险公司还是有可能会遇到风险。

而且保险公司的规模通常都不小,保单又都是长期的,

所以就算保险公司真的碰上了麻烦,也得想尽办法保证客户的权益不受影响。

接下来呢,我就从这准入门槛、监管机制还有善后机制这三个方面,好好给大家掰开了、揉碎了讲讲香港保险的监管机制,到底怎么回事?

必须先过保监局这一关,拿到他们的 “入场券”。

这 “入场券” 可不好拿,对保险公司的资金、股东那是百般挑剔。

1)先说钱的事儿。

要是经营一般的保险,像短期健康险、财产险,最低得拿出 1000 万港币的真金白银来实缴。

要是想做长期寿险的买卖,那门槛更高,得实缴 2000 万港币!

这还只是最低标准,实际缴纳金额往往远超这个最低标准,以满足安全金额要求。

主流保险公司的总资产规模都十分庞大,例如友邦保险总资产超 3 千亿美元、保诚超 8 千亿美元、宏利超 7 千亿美元,达到千亿美元级别。

2)再看看股东背景。

考核也十分严格。

保险行业门槛高、周期长,股东通常是行业内有雄厚资本实力的大佬,有足够多的资本体量来维持业务开展。

而且,保险公司管理层的变动都得按《保险业条例》的规矩来。

从 2010 年到 2023 年,整整 13 年,在香港开展人寿保险业务的公司拢共才 7 家!

而且,香港市场上那些主流的保险公司,一个个都是 “老江湖”。

- 友邦保险 1919 年就成立了,1931 年开始在香港扎根;

- 宏利 1897 年就来香港闯荡了;

- 保诚更牛,1848 年就诞生了,1964 年进入香港市场。

这些老牌公司,历经风雨,实力那是杠杠的。

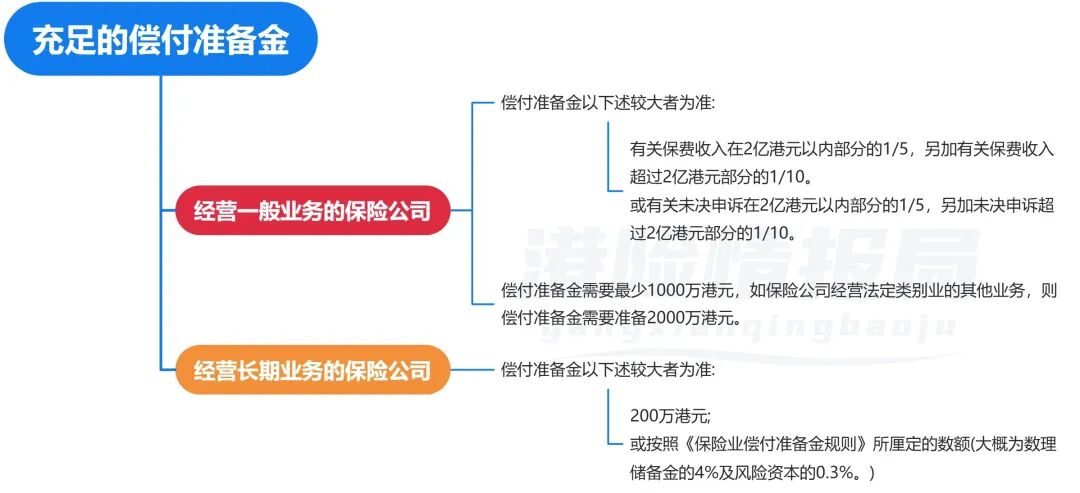

这准备金的数额严格按照公司负债数额,依照一定比例换算得出。如此一来,便为保险公司应对风险筑牢了一道资金防线。

在香港,明确规定保险公司的偿付能力充足率不得低于 150%。

一旦低于这个红线,保监局便会迅速出手,限制其新业务的开展。

如今香港实行的 “偿二代制度”,对保险公司的资本要求愈发严苛,同时保险公司还需定期更新偿付指标,让监管部门与投保人都能及时掌握公司的财务健康状况。

再保险机制在香港保险体系中同样发挥着关键作用,堪称给保险公司加了一道 “双保险”。

当遭遇极端情况,保险公司面临巨大赔付压力时,再保险公司就会挺身而出,分担压力,确保投保人的权益不受损害。

在日常运营监管方面,香港保险有着独特且严格的要求。

保险公司不仅要维持指定数额的资产,以保证具备足够的偿债能力,还得拥有便于监管部门监察的公司架构。

一旦出现再保险安排不充分,或是财务状况等方面不符合要求的情况,保监局会立即采取行动,限制新业务开展、限制投资种类等,还会随时开展精算调查或检视,并要求保险公司提供相关报告。

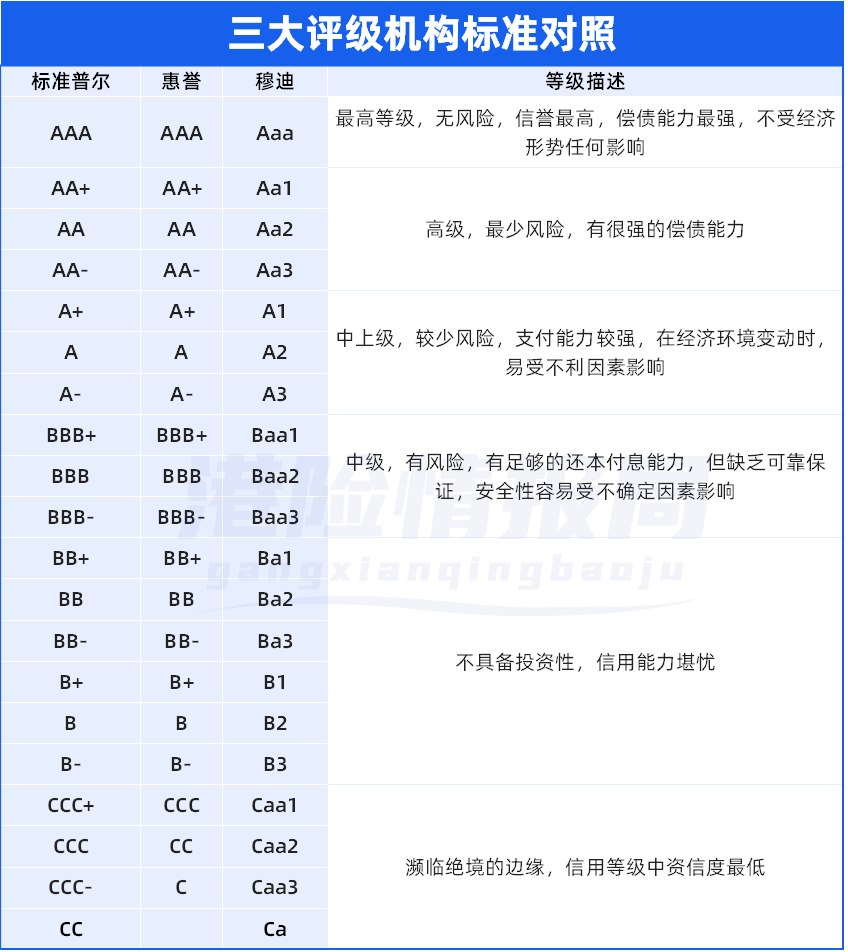

此外,香港的保险公司每年都会接受全球三大权威评级公司,即标准普尔、穆迪、惠誉国际的公开动态评级。

别慌,香港有完善的善后机制。

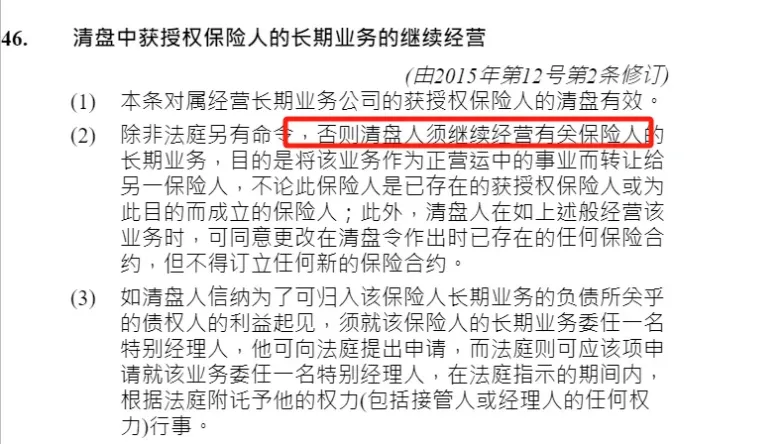

根据香港《保险业条例》,保险公司破产得经过保监局同意。

对于经营长险业务的公司,要是遇到接盘的情况,监管会派接管人来接替公司董事的职位,全面控制公司,继续经营业务,还会把保单转给其他保险公司。

在这个过程中,清盘人接手期间不能签新保单,就是为了保证咱们投保人的利益不受影响。

当时泰禾人寿也及时发了公告,说业务正常运作,保单不受影响。

从处理结果来看,监管部门处理得很到位,让人放心。

写在最后

香港保险市场历经百年风雨,经历过战争、经济危机,依然能稳健运行,

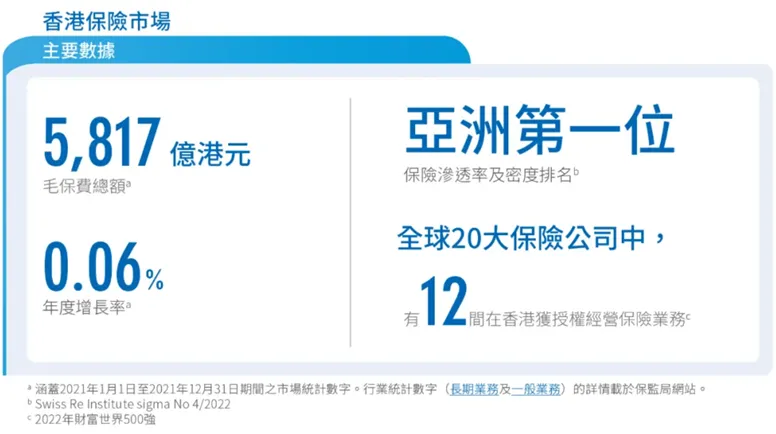

保险渗透率和保费密度在亚洲都排第一!

市场里还有好多实力雄厚的跨国保险集团,竞争特别激烈,这也促使保险公司不断提升自己的实力。

所以啊,香港保险的安全性是有多重保障的。

大家要是有配置保险的需求,不妨多了解了解香港保险,说不定能找到适合自己的那一款。

要是还有啥疑问,欢迎在评论区留言,咱们一起讨论!

【免责声明】资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如需了解更多信息,请点击:联系我们!

{kind=link}