正准备入手香港保险的朋友们,先别急!都说香港保险能有6%、7%的收益,听起来超诱人。但实际上,95%的人都不知道这里面的坑可不少。今天,就跟着我一起来好好扒一扒香港保险的那些事儿,让你明明白白买保险。着急的朋友,或者想进一步咨询香港保险相关内容,都可以加我微信>>>hk61808,或者点这里联系我们, 为你1v1规划~

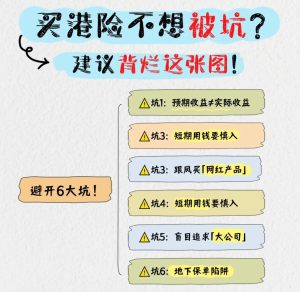

香港保险最吸引人的地方,无疑是那6%-7%的复利收益了。但是,你知道吗?保证部分多数只有0.3%-0.7%,剩下的都是非保证收益。这一点,自己心里一定要有数。

那怎么判断一款香港保险产品收益靠不靠谱呢?

策略:参考「分红实现率」,要是分红实现率>90%,那才算得上靠谱哦。

香港保险大多都是用美元/港币结算。这意味着人民币的涨跌,会直接影响你保单里的钱。要是在人民币贬值期入手港险,那就等于既赚收益又赚汇率;但要是人民币升值,情况可就反过来了。

那该怎么应对呢?

策略:搭配美元定存+港险对冲风险,同时还可以选择支持多元货币转换的产品来做对冲。

香港保险保单多数需要长期持有,千万不能盲目跟风,闭眼就买。在买之前,一定要先明确自己买保险的初衷。是想给自己攒提前退休的养老金?还是给孩子提前攒留学费用?又或者单纯想找个高息的地方存钱?

策略:思考产品是否匹配自己留学、养老、资产传承等需求,然后找到靠谱的平台和经纪人,根据自身情况来规划。

除了目前几款限额发售的中短期HK储蓄险,多数港险产品还是需要长期持有的。要是1 – 3年内要用钱,那可一定要慎重。不然提前取出,本金都可能赔进去,到时候可就欲哭无泪了。

策略:看清楚资金回笼时间,要是短期用钱,就选中短期产品。

香港保险市场可是全球最成熟的保险市场之一,严格来说,并没有大小公司之分。在个别产品上,中等规模香港保险公司的收益往往更激进。策略:如果是做教育金、养老金等长期规划,可以选大公司;要是短期储蓄,选相对小的公司可能更合适。

这里要特别强调,购买香港保险必须本人飞香港签合同。后续缴费可以线上操作,但第一次签单必须本人亲自到港。内地远程签单可是无效保单,千万要注意。

虽说香港保险有不少坑,但为啥还有那么多中产和有钱人追着买呢?这就得讲讲香港保险和内地保险的区别优势啦。

- 收益天花板:香港保险历史实现率在95%-110%,30年复利能达到≈6-7%,这收益相当可观。

- 全球资产配置神器:港险可以秒杀美元/英镑/欧元,对于移民、留学党来说,简直是刚需。

- 传家宝级功能:香港保险拥有无限次改被保人(比如爷爷→爸爸→孙子)、保单拆分成N份(三胎家庭直接均分)、身故金分期发放防败家等强大功能。

其实,只要选对产品,香港储蓄险还是很香的。那香港储蓄险到底该怎么选呢?自己到底适不适合买香港储蓄险?想了解的朋友们可以根据下图「对号入座」~

要是看完这些,你还是拿不准,点这里联系我们,或者加我的微信>>>hk61808,咱们一起探讨,帮你找到最适合自己的方案。

【免责声明】资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如需了解更多信息,请点击:联系我们!

{kind=link}