内地的投资环境,大家懂的都懂,所以很多朋友都想着帮自己口袋里的钱,找个更好的去处。于是,很多朋友把目光投向了美元资产和香港储蓄险。

关注香港保险的你,是不是总被这些问题困扰:

- 到底该不该买港险?

- 它和内地保险有什么本质差别?

- 香港保险7%的收益可信吗?

网上信息零零碎碎,各路专家的说法又常常打架。今天,我想从一个从业多年的“过来人”角度,和你聊点掏心窝子的话——为什么香港保险或许“不能”买。

这篇文章不唱赞歌,只做分享。我们总结了5个理由,如果你看完发现,这些“缺点”你完全无法接受,那确实,香港保险可能真的不适合你。

01 首先,如果你只想持有人民币资产

如果你对家庭财富的构想,是100%的人民币资产,对美元、英镑这些外币毫无兴趣,那香港保险确实不适合你。

因为它最核心的价值之一,就是一份以美元计价的全球资产通行证。

在今天这个全球经济联动的时代,将所有财富都锚定在单一货币上,本身就是一种风险。一份以美元计价的香港储蓄险保单,能帮助你的家庭资产建立一个“防火墙”,有效对冲汇率波动风险。

当未来有海外教育、全球旅行、甚至移民规划时,这份美元资产将成为你最坚实的后盾。

02 其次,如果你需要的是一笔“活钱”

如果你希望这笔钱能像银行活期存款一样,下个月急用就能马上无损取出,那也千万别买香港储蓄险。

它的设计理念,从根上就不是为了满足短期流动性。

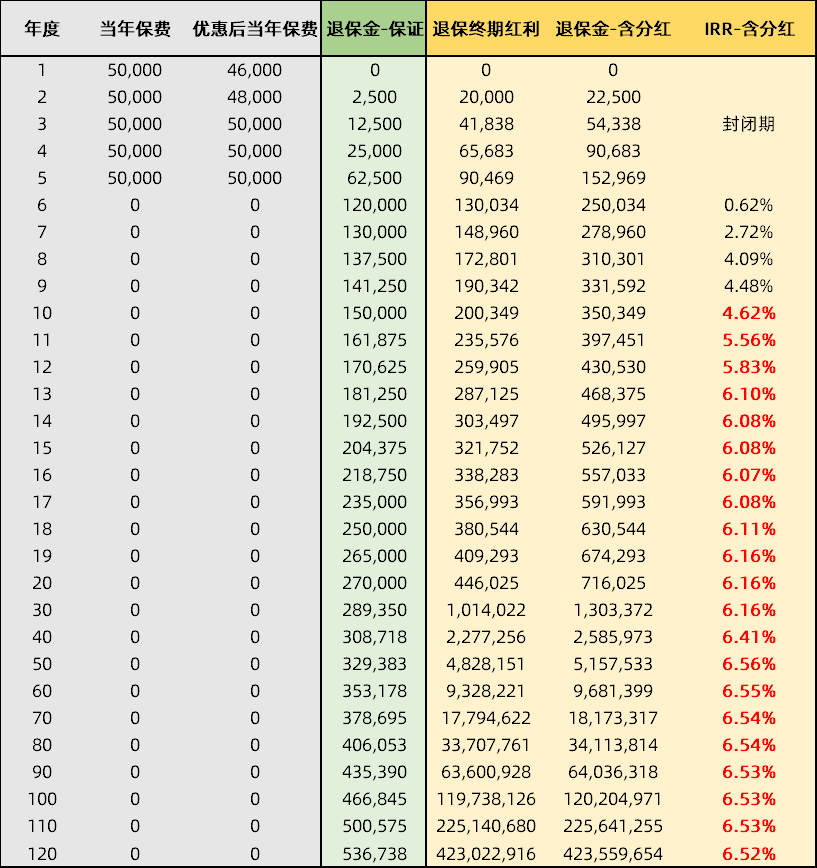

香港储蓄险的魅力,在于通过5-10年的投入期后,让你的资产在一个更广阔的全球市场里,通过专业的投资管理,实现长达几十甚至上百年的复利增长。

前期需要耐心“熬”过回本期,后期才能真正享受到时间的馈赠。如果你只是想着短期套现,那它确实不适合。

03 再者,如果你无法接受任何“不确定性”

如果你是绝对的“保本派”,无法接受任何非保证的浮动收益,那香港分红险可能会让你睡不着觉。它的魅力,恰恰在于用一部分‘不确定性’,去博取远超固收产品或内地内地分红产品的长期潜力。

香港保险的收益由“保证部分 + 非保证分红”构成。保证部分是“安全垫”,而非保证分红,则是财富增长的“加速器”,代表了保险公司将你的保费投入全球市场后,将赚取的利润与你共享。

一家优秀的保险公司,其“分红实现率”往往能长期保持在100%甚至更高,这背后是强大的投资能力和成熟的金融体系。

例如,忠意人寿(Generali)过去连续12年,旗下所有产品的分红实现率均为100%甚至更高。

04 还有,如果你觉得“跨境”等于“麻烦”

如果你觉得去香港亲自面签、开设一个银行账户是件麻烦事,只想“线上搞定一切”,那香港保险可能也会劝退你。,但这恰恰是它合规与严谨的体现。

这份“麻烦”换来的是:你的资产被放置在一个全球领先的金融中心,受到成熟法律体系的保护,实现了与内地资产的物理隔离和风险隔离。

对于高净值人群而言,这种隔离本身,就是一种极高的安全保障。

05 最后,如果你的规划里没有“传承”二字

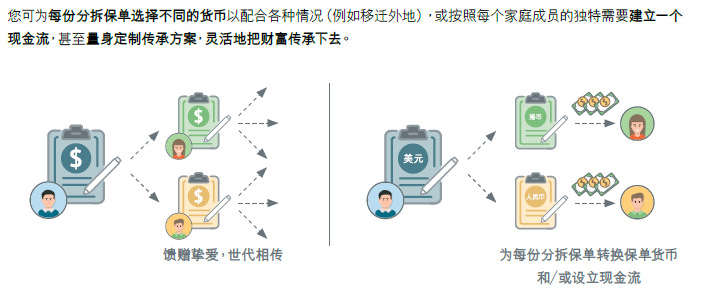

如果你的保险规划只停留在自己这一代,没想过如何把财富智慧地传给下一代,那香港保险那些精巧的传承功能对你来说可能就没有太大意义,而这,正是许多高净值家庭选择它的核心原因。

香港保险不仅仅是一份保单,更是一个功能强大的“家族财富工具箱”:

- 无限次更换受保人

可以让一份保单的价值,像传家宝一样,在家族中传承数代人,让复利效应延续百年。

- 保单分拆

可以将一份大保单,按你的意愿拆分成多份小保单,公平地分配给不同的子女。

- 精细化传承设计

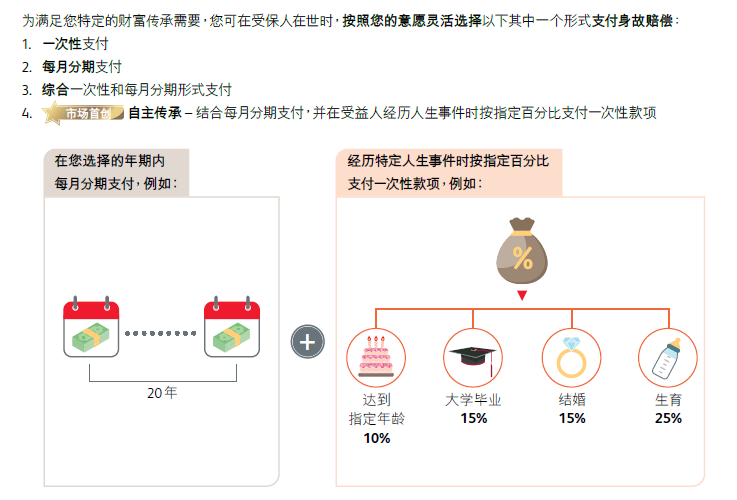

例如保诚「信守明天」的“自主传承”功能,可以将身故赔偿与子女的12个人生里程碑挂钩,确保你的爱与支持能精准地在他们最需要的时刻送达。

写在最后

好了,“劝退”的话说完了。

但如果你听到现在,不仅没被劝退,反而觉得每一个“缺点”都正好是你所需要的,那香港储蓄险或许可以解决你正在关注的储蓄、传承、养老等需求。

香港保险的核心价值,从来不是一张能让你一夜暴富的彩票,而是“用一个漫长的时间周期,通过复利的力量,为我们的家庭资产构建一块稳固的压舱石”。

当然,市面上几十款产品也足以让人挑花了眼。选错产品,后果可能比不买还严重。

如果你不清楚自己的需求,哪款产品更合适。欢迎随时联系我们>>>hk61808,我们的专家团队将为您提供最专业、最客观的分析。

【免责声明】资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如需了解更多信息,请点击:联系我们!

{kind=link}