其实两者的差异,远不止“收益高低”这么简单。

从法律环境到日常使用,

藏着不少容易踩坑的细节——

为了帮到更多朋友,今天我们从本质差异、适用人群、收益表现、及常见问题等方面对大陆保险和香港保险进行系统解析,

为您的投资决策提供参考。

赶时间的朋友,可以加我微信>>>hk61808,或者点这里联系我们,根据您的预算和需求,为您1V1配置财富方案

环境不同,产品自然不一样

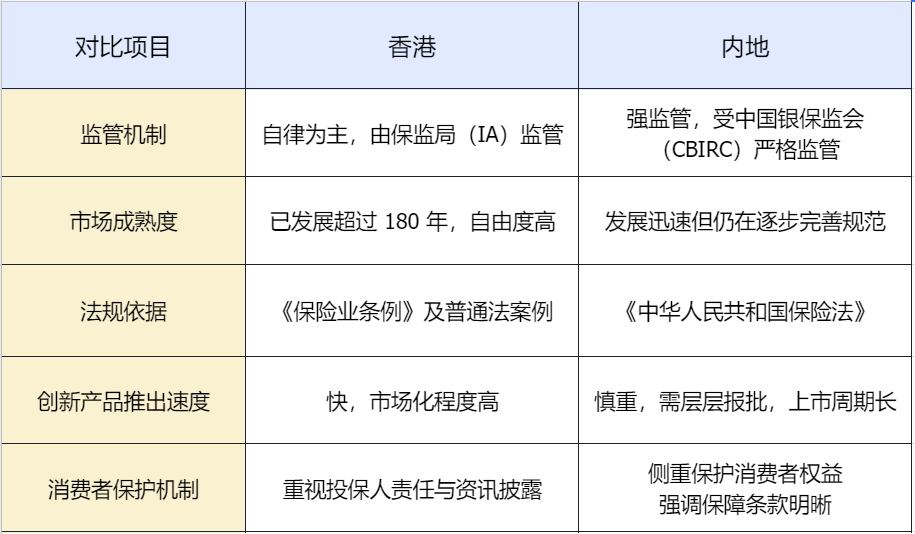

- 法律环境:

大陆保险:以成文法为主,判例一般不具有法律约束力。理赔、条款全按白纸黑字的条文来。

香港保险:以普通法为主,是指由判例法发展而来的法律体系,强调遵循先例和法官在判决中的重要作用。

- 金融监管:

大陆保险:保险公司由国家金融监督管理总局监管。

更行政化,透明度相对有限。保险公司卖什么产品、定价多少,都得经过审批,甚至连分红上限都有规定。

好处是稳,不会出太离谱的产品。就像在一个规划好的赛道里跑,每个选手都得按规则来。

香港保险:由香港保险业监管(Insurance Authority,简称IA)统一监管。

它是一个独立的法定机构,不隶属于任何保险公司或商业团体,完全中立。

只要保险公司合法经营、有钱赔得起,产品怎么设计、收益定多少,基本自己说了算。所以港险花样更多,但也更考验公司实力。

- 福利差异:

香港保险:医疗、税制有优势(比如公立医院住院每天只需100港币,税率低),所以保险设计更侧重“全球保障”;

大陆保险:医保覆盖广,保险更贴近本地就医需求。

就像把钱存进一个稳定收益的账户,每年能拿到相对固定的利息。没惊喜但放心。

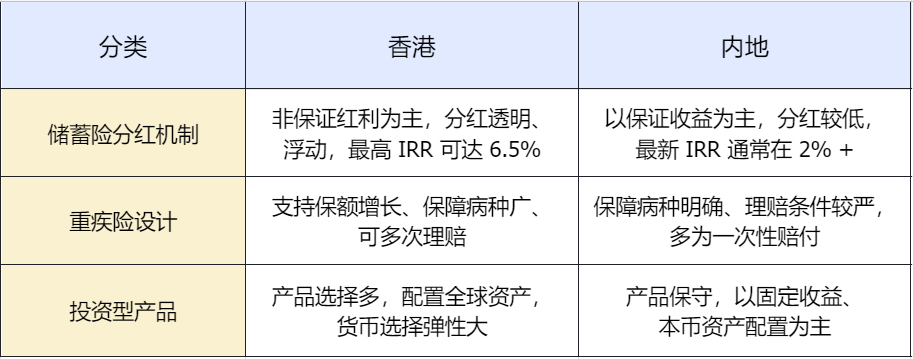

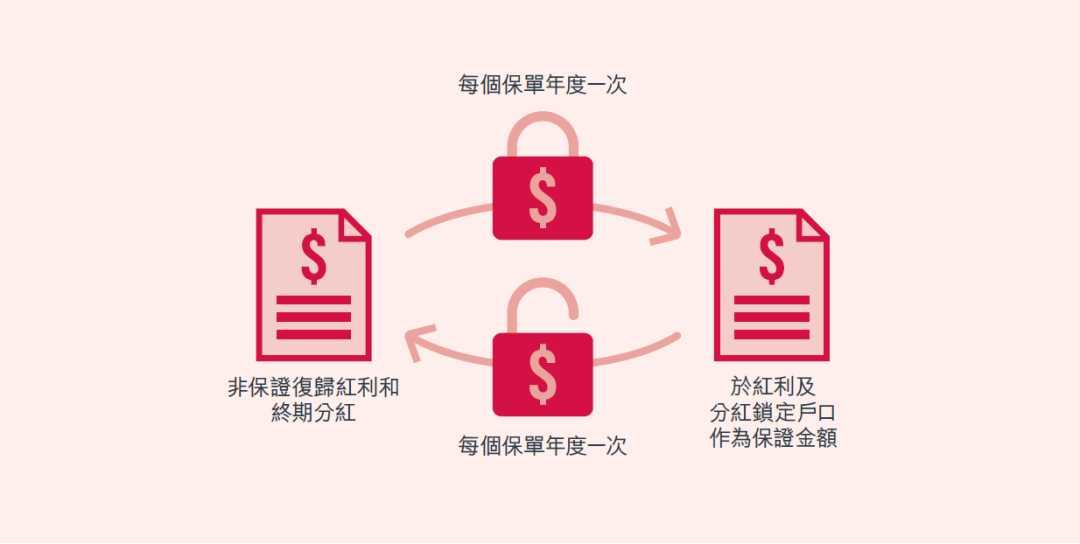

香港储蓄险:宣传预期收益6%-6.5%,但大部分是“非保证分红”,能不能拿到,全看保险公司投资表现,达成率一般在80%-110%浮动.

举个例子:同样投100万,70年后香港保险最高可能比大陆保险多赚6000多万,但前提是分红全实现——这就像“画大饼”和“吃馒头”。

大陆保险:规则简单,减保、贷款在手机上就能操作,但没法换货币、拆分保单,更适合本地用。

香港重疾险方面,香港支持保额增长、病种广;普遍保障百种以上疾病,包括重疾、早期及严重儿童疾病等,还包括大陆保险公司基本不保的自闭症、末期疾病、心肌病和植物人等。

国内的保险公司对疾病的定义更严格,病种明确、理赔条件严,多为一次性赔付。

投资型产品里,香港保险选择多,可配置全球资产、货币灵活,大陆保险则偏保守,以固定收益和本币资产配置为主。

香港保险:不仅认香港的公立和私立医院,国内 1000 多家三甲医院也认,甚至全球顶尖医院(比如美国的好医院)也能报,适合常出国或想享受海外医疗的人。

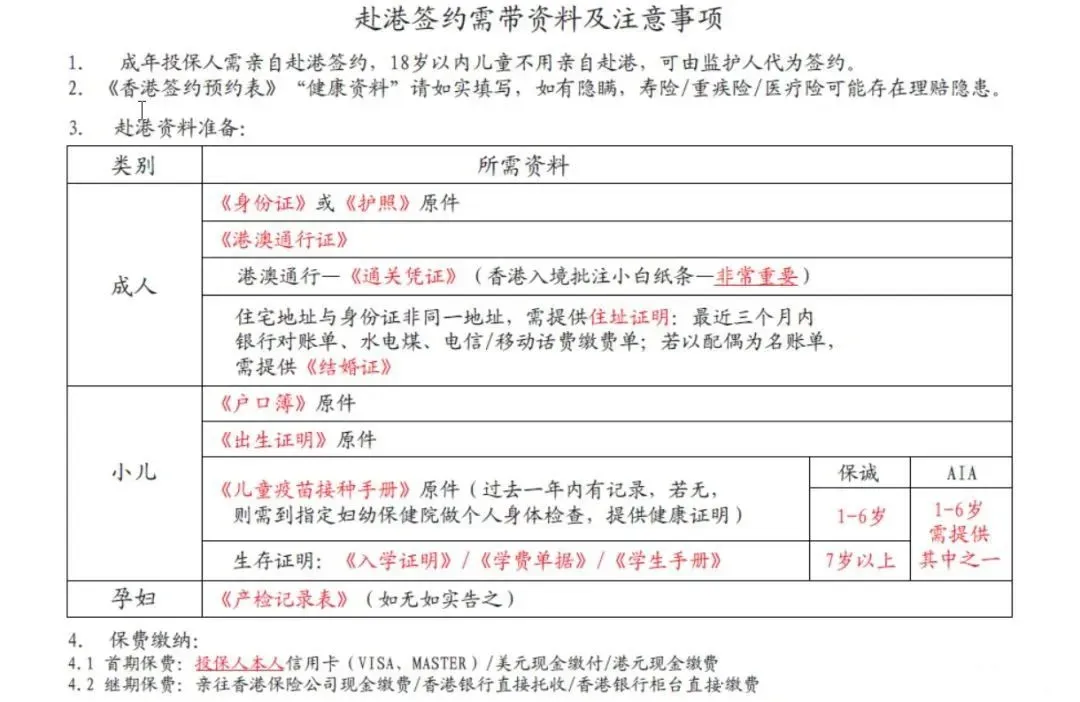

香港保险:必须亲自去香港签单,还得开香港银行账户,第一次投保稍微麻烦点。但随着通关便利化,现在也有不少人趁着去香港旅游、出差的机会完成投保。

不过别担心,就算有额度限制,我也整理了不少办法把钱转回来~

戳这里>>>香港的钱怎么转回大陆?10 招教你合法合规操作!

大陆保险:仅限国内医院(二级以上),但理赔快,线上提交资料,几天就到账。

香港保险能做到真正的全球资产配置。不像一些内地保险产品,投资范围更多局限在本土市场,

港险可把资金投向全球各地的优质资产,比如美国的科技股、欧洲的债券、新兴市场的潜力产业等等。

这样一来,就不会把鸡蛋都放在一个篮子里,能更好地分散地域风险。

对于很多追求更高收益、想让资产跑得更快的人来说,这无疑是很有吸引力的,其实这也是大家选择香港保险时,心里最看重的一点。

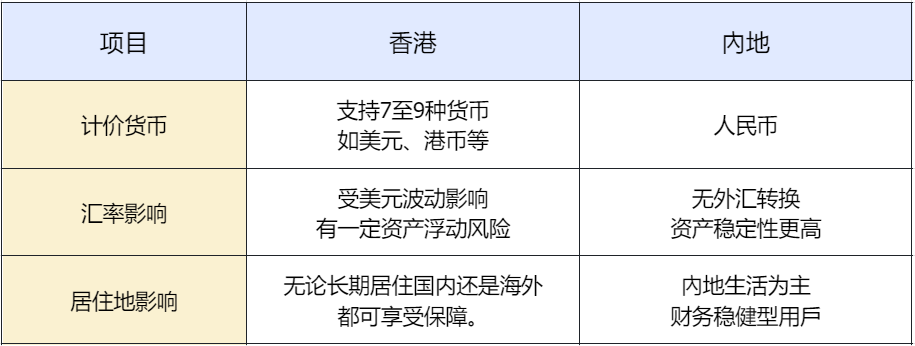

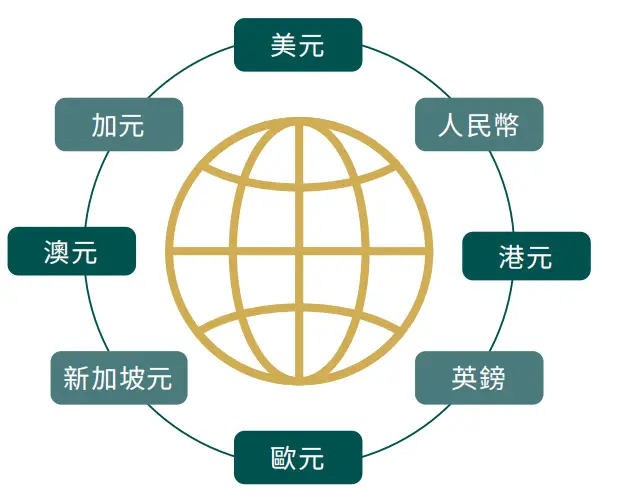

港险保险的一大便利是支持币种转换,目前不少产品能选 9 种货币,完全可以根据未来需求灵活调整。

对于有移民、留学或出国计划的人来说,也更贴合实际需求。

想给谁留钱,直接在合同里写清楚受益人,关系明明白白,没争议;

保单还能拆成好几份,分给不同孩子,以后想调整也能改,灵活得很。

更关键的是,身故后赔的钱不算遗产,不用走复杂的继承流程,也能避免家人争产;

就算遇到债务问题,这部分钱也能保住,稳稳传到下一代手里。

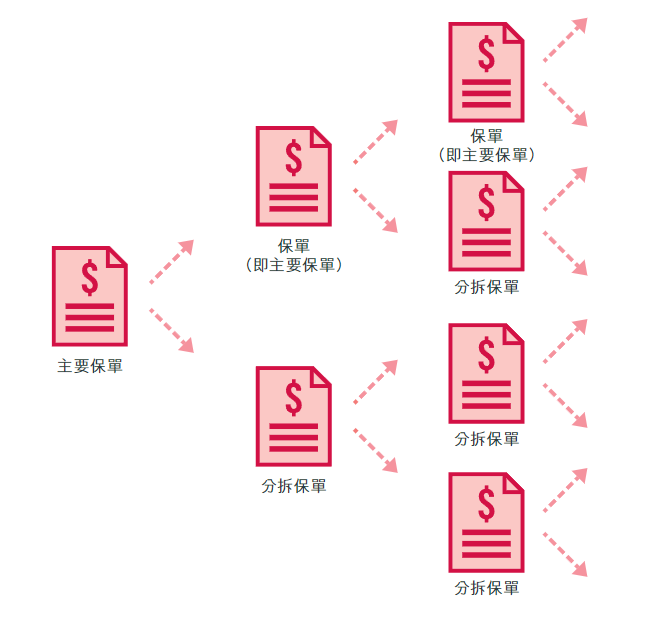

保单分拆:您的保单可以分拆至两份各自基本金额较少之保单,主要保单的生效日期将维持不变,而分拆保单的保单生效日期将与主要保单一样。

保单暂托人(小信托):如果保单持有人暂时未满18岁,原保单持有人可设置一个暂托人,后续的持有人年满18岁后即可接管保单。

希望对冲人民币汇率波动风险,偏好美元 / 港币资产。

适合大陆保险的人:图方便(手机操作)、看重保本、主要在国内生活的普通人。

说到底,没有“更好”的保险,只有“更适合”的。

香港保险有它独特的优势,不同需求的投保者可以根据自身的资产配置需求来选择适合的产品。

要是你对于大陆保险和香港保险的区别还有疑惑,

或者在投保过程中遇到其他问题,

可以点这里联系我们,专业规划师帮你 1 对 1 分析,咱们争取花最少的钱,把保障做到最扎实~

【免责声明】资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如需了解更多信息,请点击:联系我们!

{kind=link}