美元降息+银行疯狂挪储,说几个劲爆消息:

🔥 中环保险签单中心缴费大排长龙

🔥 有人把300万存款全转成美元保单

🔥 深圳高铁站被”买保险大军”挤爆

你是不是也在纠结,香港保险到底靠不靠谱?和内地保险比起来,哪个更划算?

今天就来给大家盘一盘香港保险的22个高频问题,让你一次看明白,不再纠结!

赶时间的朋友呢,可以从点这里联系我们,我先把详细资料传给你~

地下保单可不受内地和香港两边保险法的保护,出了事就只能自己干着急,没人能给你兜底。

所以一定要记住:想买香港保险,必须亲自在香港当地签字,这样才能保证合同受香港法律保护,自己的权益才有保障。

出了事怎么办?

• 首先,对保险公司的授权有着明确规定,不是谁都能随便开展保险业务的。

• 还有风险为本资本规定,这能让保险公司时刻把控好自身的风险状况,保障资金安全。

• 在资产及负债的估值基准上,也有着严谨的标准,确保公司财务状况清晰透明。

• 对于管理人员以及股东控权人的资质审核,更是严格把关,只有合适人选才能参与到保险运营中。

• 而且,还要求保险公司做好足够的再保险安排,给客户的保单加上多重保障。

到底该怎么选?

• 香港保险收益潜力大,货币多元化,适合有海外资产配置需求、追求高收益的朋友;

• 内地保险更符合内地就医习惯,理赔方便,适合主要在国内生活、注重保障的人群。

具体怎么选,还是要根据自己的需求和实际情况来定。

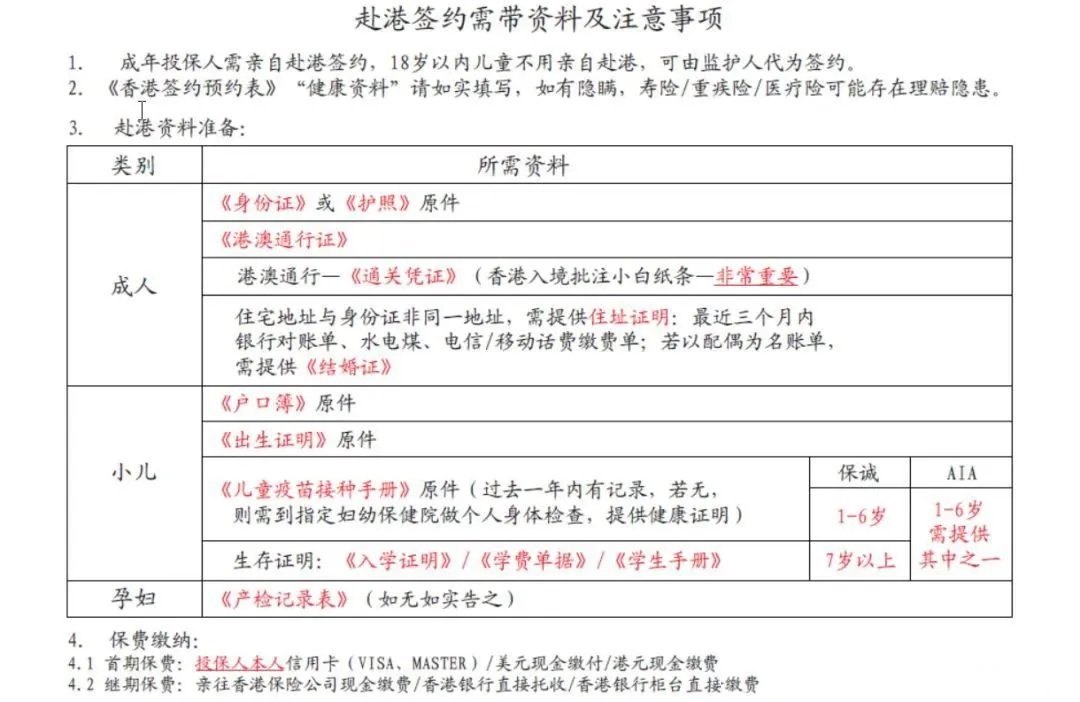

一般要带上港澳通行证(或者护照)、身份证;要是夫妻一起买,结婚证或户口簿也得带上;

给孩子投保的话,孩子的户口簿、出生证明不能少。

缴费可以用银联、VISA 银行卡,现金也行。

通关小票可千万别扔,这是入境记录的重要凭证,保险公司会用作入境记录的核实。

建议大家投保前找专业顾问咨询,有人指导陪着,省心又省力。

但是需要注意的是,假如是频繁出入境的朋友,每次的外币限额就不是5000啦,会根据出境的次数递减限额。

到公司指定网站,输入客户号码和密码,保单信息一目了然,还能在线变更电话、通信地址。

不想上网查的话,打客服电话或者下载 APP 也行。

现在很多保司 APP 功能超强大,提领现金价值、改保单信息、缴费都能线上搞定,动动手指就行啦!

第一次去香港投保时,可以顺便在香港银行开个户口,绑定后就能自动扣后续保费,也能在保费到期时通过网上银行转账或者电汇缴费,不用每年都跑香港,是不是很省心?

18 岁以下儿童不用亲自去香港,监护人带上孩子出生证明就行。

不过投保时除了旅行证件,身份证、住址证明、孩子的出生证或户口簿也都要带上,一样都不能少哦!

在符合保险公司规定的情况下,投保人可以申请变更,

比如因家庭结构变化、资产传承需求等,都能通过正规流程更改保单的投保人。

• 儿童父母身份证复印件

• 儿童的出生证或户口本

• (外)祖父母及(外)孙子女的关系证明,如儿童父母的出生证、户口本、公安机关出具的关系证明等

• 书面同意书,通常需要儿童父母其中一位的书面同意

• 授权书,包括投保人及儿童父/母授权友邦保险的授权书

• 投保人及儿童父/母共同签署的保单第二持有人

如果在香港未开证明的情况下,可以去香港民政署进行“宣誓”来证明关系。这种关系证明香港各保险公司也都认可。

复归红利和终期红利有什么区别?

每年发一次,发了就确定了,不会因为下一年业绩变来变去,稳稳当当的。

终期红利则像是和保险公司 “合伙做生意”,

只要不 “退股”(理赔、退保),就能一直参与市场投资,当然也得跟着市场波动,各有各的特点。

英式分红是保额分红,红利会叠加在保额上继续滚存生息。

一般情况下,

英式分红=复归红利+终期红利 ,保证回报少,但复利效果明显,收益更高;

美式分红=现金红利+终期红利 ,保证回报多,潜在回报平稳,灵活性好,但长期预期回报率不如英式分红。

香港保监处2017年1月1日起正式施行「GN16」:《承保长期保险业务指引》。保险公司被要求在自己的主页上公布分红保单的红利实现率及过往派息记录,同时需要说明分红的计算方法。

从 2023 年披露的数据来看,香港保险公司表现超棒,

友邦基本稳定在 95% 以上,盈御系列连续 2 年 100%,周大福连续 9 年 100% 分红,这实力杠杠的!

除了第一年保费,剩下的钱会存到专门账户,受保险公司保障还有保证利率。

保费扣完后,账户余额不再生息,可以一次性取出来。

不过保险公司每个月预缴保证利率会变,想了解具体优惠,可以找专业人士咨询。

【免责声明】资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如需了解更多信息,请点击:联系我们!

{kind=link}