很多朋友对港险心动了,但担心:

- 内地人购买香港保险,是不是合法?

- 万一公司出问题,保单咋办?

其实,香港保险作为跨境金融配置的选项之一,香港保险的合法性和安全性一直是大家关注的焦点。

今天就用5分钟,把这两个核心问题讲透,让你心里有本明白账。

赶时间的朋友也可以点这里联系我们,或者加我微>>>hk61808,详细了解香港保险的相关信息。

香港是全球自由经济体,保险业受《保险业条例》及19项附属法例严格规范,

任何在香港合法注册的保险公司,都能依法接纳全球客户投保,内地人自然也在其服务范围内。

避免通过地下中介或“代缴保费”等灰色渠道,否则可能影响保单效力。

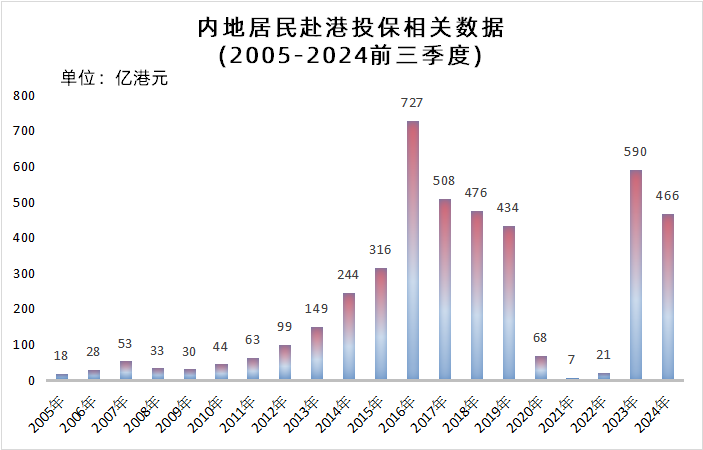

据香港保监局最新公布的2024年前3季度数据:

内地访客赴港投保466亿港元,占全港新单业务保费的27.5%,创全港新单保费创历史新高!

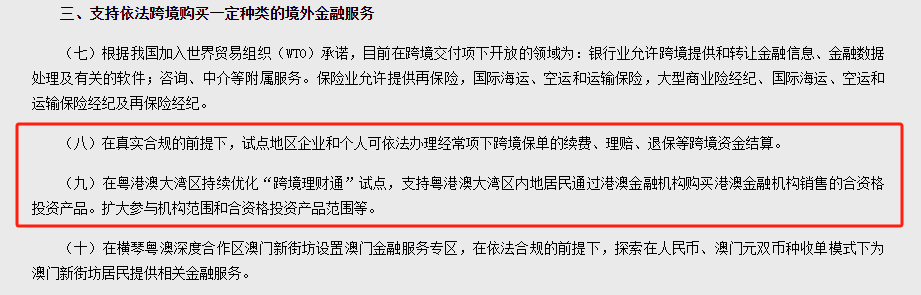

支持依法跨境购买一定种类的境外金融服务,只要业务真实合规,个人办理跨境保单的续费、理赔、退保等都一路畅通:

国家是支持符合条件的朋友购买境外金融产品的,香港保险也不例外。

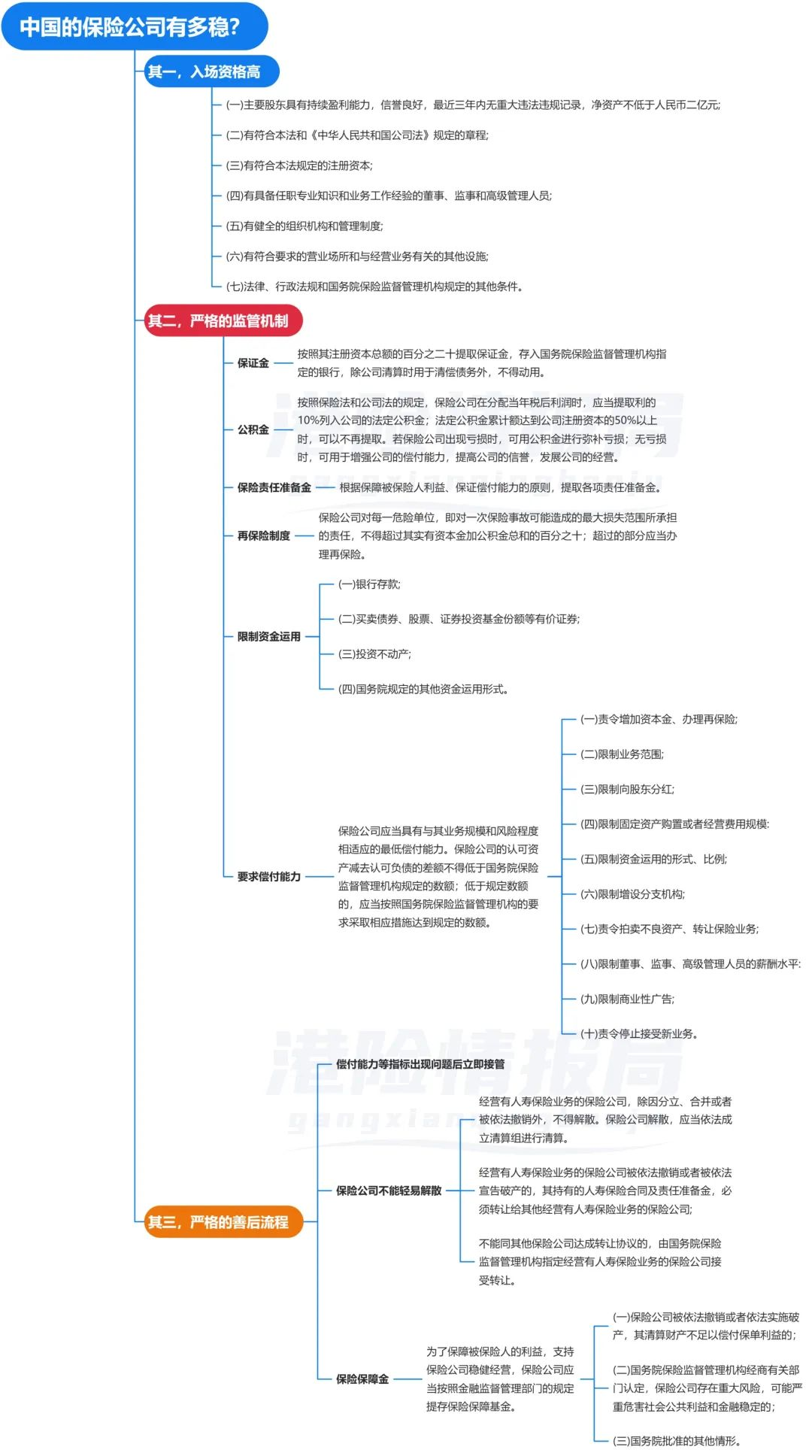

从入场门槛到日常监管,再到风险兜底,每一环都非常严格。

哪怕经历两次世界大战、亚洲金融风暴、全球经济危机,香港的保险公司依然能够稳健运营。

比如大家熟知的友邦保险(1931年扎根香港)、保诚保险(1848年成立,1964年进入香港)、宏利保险(1897年进入香港),都是历经百年考验的“老字号”,背后更是跨国金融集团撑腰,实力雄厚。

想在香港开保险公司?先过保监局这关:

经营长期寿险,最低实缴资本2000万港币(实际主流公司资本远超此数,友邦总资产超3000亿美元,保诚超8000亿美元);

股东背景必须“硬核”,得有长期盈利能力和雄厚资本,避免“皮包公司”混入;

13年间,香港仅新增7家寿险公司,能留下来的都是“真金不怕火炼”的主。

第二层:日常“全盯防”,360度无死角

香港保险公司开业后,保监局的“放大镜”从不离手:

钱袋子必须稳:强制提取“偿付准备金”,长期业务公司最少1000万港币,还得按负债比例追加;

偿付能力“红线”:必须维持150%以上的充足率,低于这个数?立马停掉新业务,整改!

再保险“双保险”:香港保险公司扛不住大额赔付时,再保险公司会分摊压力,相当于给保单上了“保险”;

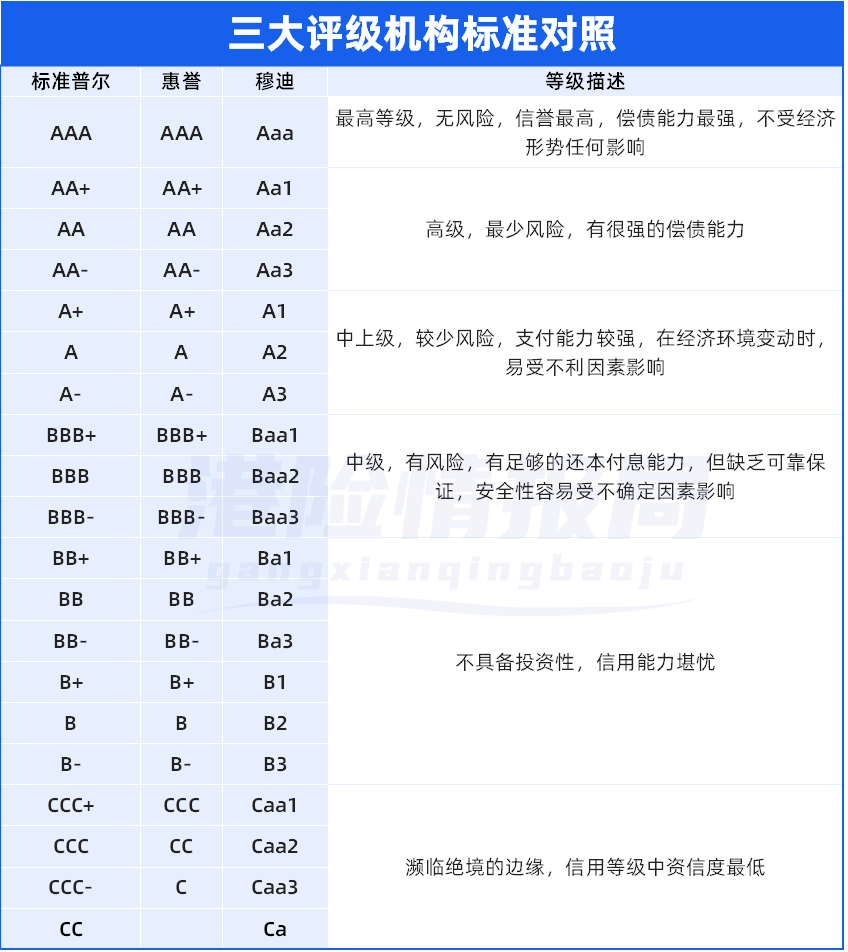

全球评级:每年接受标准普尔、穆迪、惠誉三大机构评级,财务实力一目了然(AAA级为最高安全等级)。

万一(真的是万一)保险公司出问题,监管部门会立刻出手:

长期业务保单会由接管人处理,转让给其他保险公司,确保保障继续;

香港保险业百年历史中,仅泰禾人寿被接管过,当时业务正常运行,保单丝毫不受影响。

安全性,有百年历史、严格监管和完善善后机制“三重保险”。

当然,保险配置没有“标准答案”,

香港保险的灵活性、全球化服务等特点,可能适合有跨境规划(如子女留学、全球资产配置)的人群。

但无论选哪里的保险,都要先搞清楚自己的需求,通过正规渠道购买。

如果你还在纠结“香港保险到底适不适合自己”,欢迎点这里联系我们,根据您的需求和预算,帮您1V1分析~

【免责声明】资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如需了解更多信息,请点击:联系我们!

{kind=link}