引言

本文深度解读友邦王牌储蓄险「盈御3」的分红实现率,通过分析其连续多年100%达成的总现金价值比率,解答“计划书上承诺的收益能否拿到手”的核心疑问。在此基础上,全面介绍「盈御3」以此为基石的全球化配置、灵活传承等核心优势,为寻求稳健财富增值的你提供专业参考。

买分红险,最怕的是什么?

毫无疑问,是计划书上那些诱人的“非保证收益”最后只是一场“镜花水月”。

如何判断一家保险公司靠不靠谱,能不能兑现承诺?

其实,有一个关键指标,就像是保险公司的“照妖镜”和“试金石”,那就是——分红实现率。

今天,我们就来聚焦行业龙头友邦(AIA),深度解读其王牌产品「盈御3」的分红成绩单,看看它是否经得起考验,承诺给你的收益,究竟能不能拿到手!

一、分红实现率揭秘:友邦「盈御3」成绩如何?

我们开门见山,直接看数据。

根据友邦官方公布的数据,以「盈御」系列为例,其总现金价值比率已连续多年100%达成。

“100%达成”意味着什么?

用大白话说,就是在过去这些年里,所有持有「盈御」系列保单的客户,在指定保单年度退保时,实际拿到手的总金额,都达到了当初计划书上演示的100%,一分都不少!

更夸张的是,在全球经济波动、多数保险公司纷纷收紧分红的背景下,友邦却做出了惊人的“逆市加息”举动。

自2023年以来,友邦已经连续三次上调了「盈御3」等主力产品的预期分红。

敢于逆势而上,这背后是友邦对自身投资能力无与伦比的自信。

二、实力探源:友邦100%分红兑现的底气何在?

为什么友邦能长期保持如此高且稳定的分红水平?

这背后是其强大的实力在做支撑。

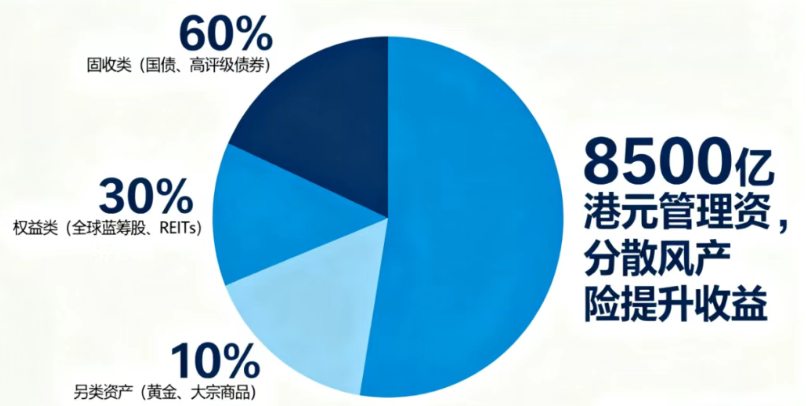

友邦是亚太区最大的独立上市人寿保险集团,拥有庞大的资产规模和顶尖的投资团队。

其全球化、多元化的审慎投资策略,能够有效分散风险,在全球范围内捕捉增长机遇。

香港保监局对分红产品有严格的监管指引。

同时,友邦采用“缓和调整机制”,会在投资回报好的年份将部分收益拨入储备,用于填补回报欠佳年份的缺口,以此来平滑市场波动,为客户提供更稳定的长期回报。

三、从信赖到选择:基于稳健分红的3大核心优势

正是因为有了这份“承诺必达”的信赖基石,「盈御3」强大的产品功能才更具意义,让你的长期规划真正“靠得住”。

优势一:真正的全球化资产配置

「盈御3」提供多达9种保单货币选择,并配备了灵活的货币转换功能,是进行全球资产规划的顶级工具。

你可以根据子女不同国家的留学计划,或自己全球化的退休布局,轻松转换资产,对冲风险。

优势二:攻守兼备的灵活性

产品提供了「红利锁定与解锁」选项。

从第15个保单年度起,你可以将非保证的浮动收益“锁定”为保证的现金,“落袋为安”。

之后如果市场向好,你还可以“解锁”已锁定的红利,重新投入分红账户,博取更高回报。

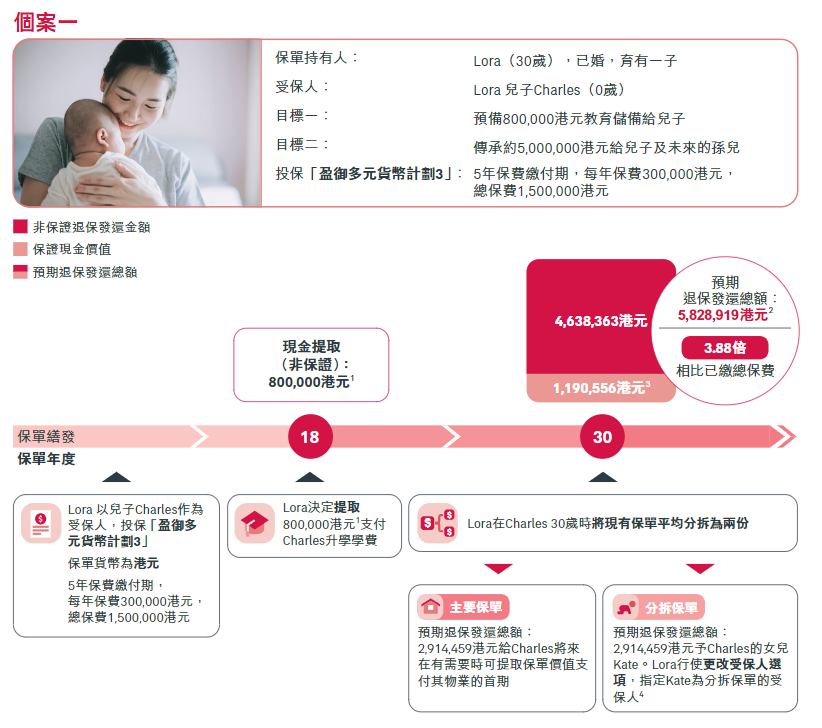

优势三:天花板级的财富传承

「盈御3」在财富传承方面提供了堪称“天-花板”级别的解决方案。

例如「保单分拆」和「无限次更换受保人」等功能,可以满足复杂家庭(如多子女)的精准传承需求。

总结:为何说「盈御3」是稳健之选?

友邦「盈御3」的价值,建立在其“承诺必达”的稳健基石之上。连续多年100%的分红实现率,让计划书上的数字不再是“镜花水月”。

正是因为这份“稳”,其强大的全球化配置、灵活的攻守转换和周全的财富传承功能才更具意义。

如果你追求的是一份高度稳健、功能全面、且具备全球化视野的长期财富解决方案,那么,友邦「盈御3」无疑是当前市场上最值得信赖的选择之一。

香港储蓄险非常多,选错产品比不买还要亏。

如果想节省时间,可以添加微信>>>hk61808,给您一对一规划与答疑。

【免责声明】资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如需了解更多信息,请点击:联系我们!

{kind=link}