内地保险预定利率一路下调,现在好多朋友都发愁。

但你知道吗?香港的储蓄分红险却 “风景独好”,预期收益能达到惊人的 6% – 7%!

这可把内地的朋友们羡慕坏了,越来越多的人跑去香港投保。

2024年内地客赴港投保规模创下历史新高,截至Q3,内地访客赴港投保466亿港元,占全港新单业务保费的27.5%。

这香港保险到底有啥 “过人之处”?为啥收益能这么高?

香港分红险的底层逻辑到底是什么?今天待大家一起揭秘~

一、内地香港保险收益大 PK,差距惊人!

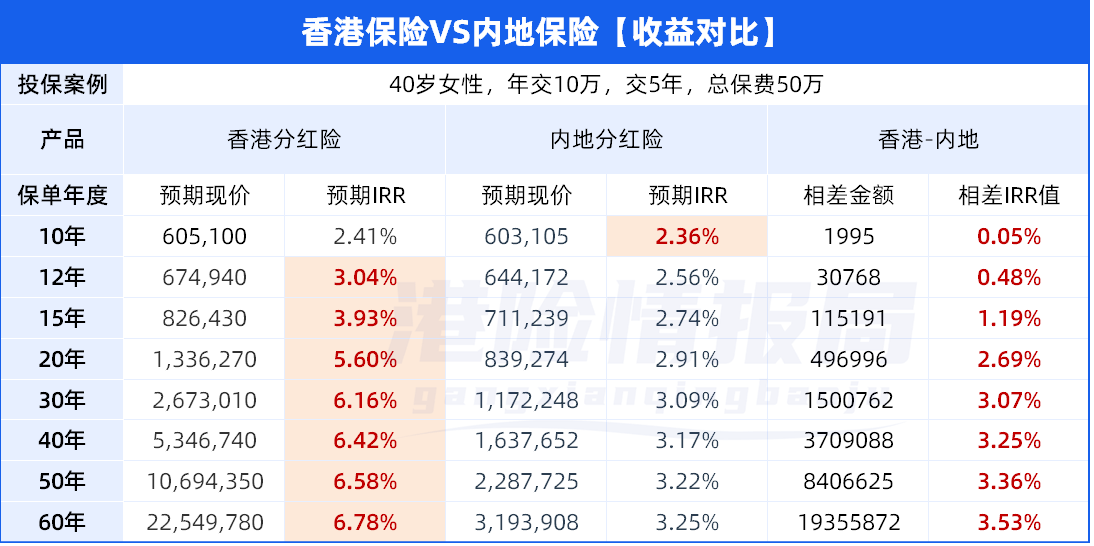

先给大家看组数据,

同样是 40 岁女性,年交 10 万,交 5 年,

以某爆款香港分红险和内地第一梯队分红险做对比:

假设分红实现率都100%达成,

- 保单第10 年,两者的差距还不算大,香港分红险仅比内地分红险多了 1995 元,IRR 值也只高了 0.05%。

但随着时间的推移,差距逐渐拉开。

- 保单第12年,香港分红险的预期现价为 67万4,940 元,预期 IRR 超过3.0%;

- 保单第20年,两者相差金额已经到了 133万6270 元,相差 IRR 值更是达到2.69%。

- 到保单第60 年,相差金额高达 1935万5872 元,此时香港保险IRR6.78%,内地产品仅3.53%。

辛辛苦苦攒的钱,就因为选了不同的保险,收益天差地别,换谁能不肉疼?

对港险感兴趣的朋友,不妨加微信>>>hk61808咨询,为你详细测算。

那香港保险收益这么高,到底是靠什么实现的呢?

二、香港保险收益高的 “秘密武器”

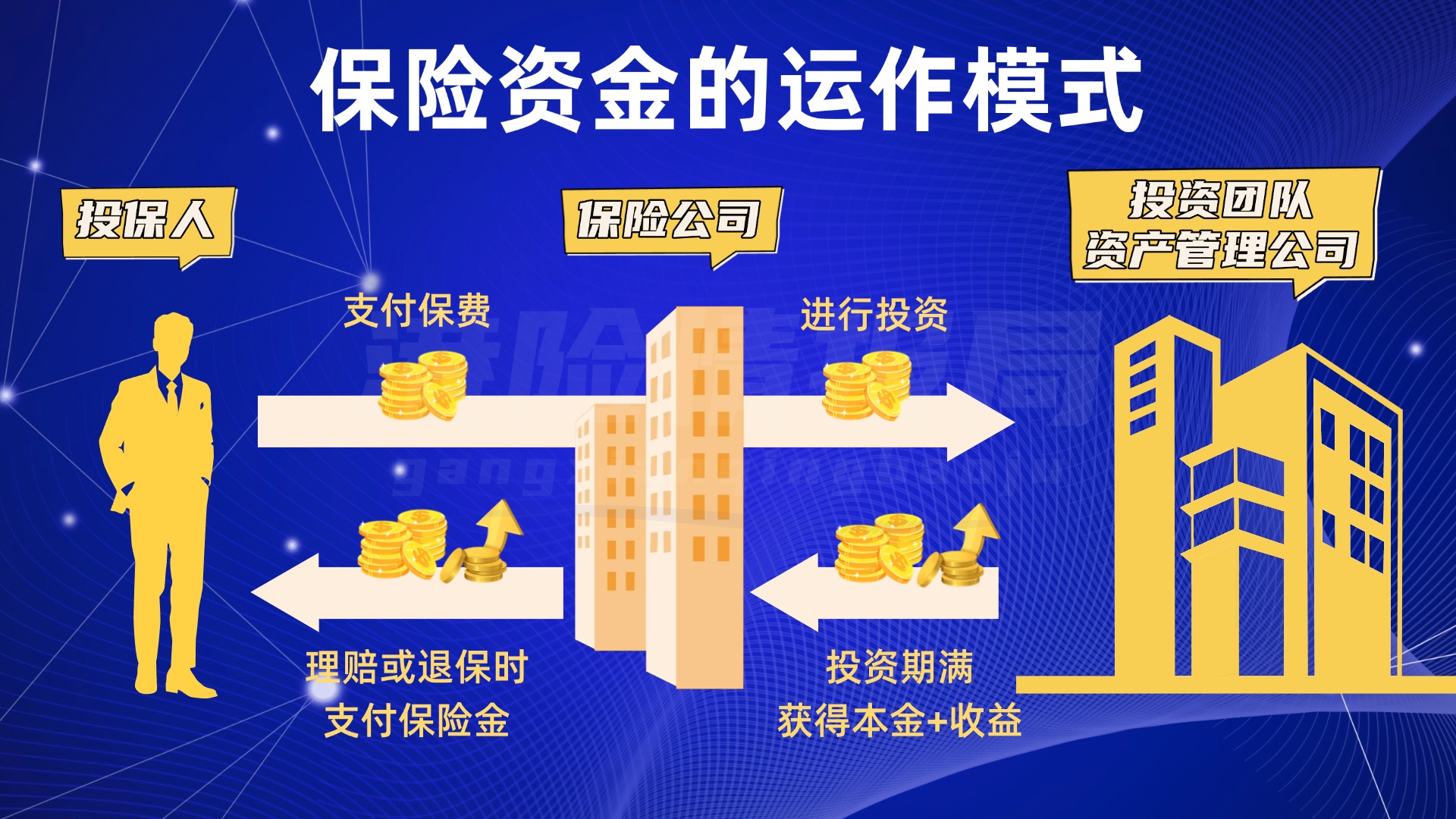

先了解一下香港保险公司的运作模式。

可以理解为保险公司从我们投保人手中收取保费,然后通过将保费运用到各类资产项目当中去投资产生投资收益,这也是保险公司利润获取的主要来源之一。

- 投资品种:多元生财之道

而内地和香港保险公司在投资上,简直就是处在不同的 “赛道”。

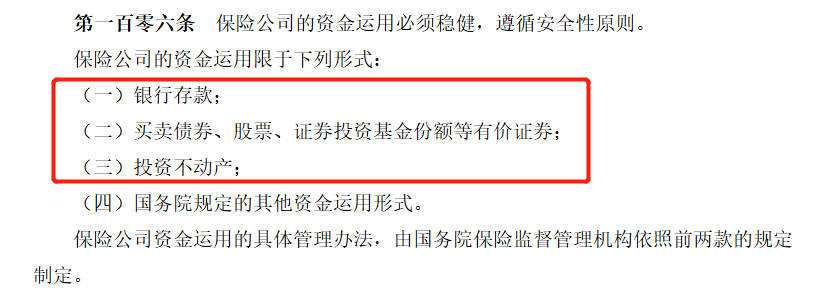

内地保险公司受到严格监管,投资风格极为保守,

主要把资金砸在低风险、稳定的 “债权” 类项目上,对于股票等高风险项目有严格比例限制。

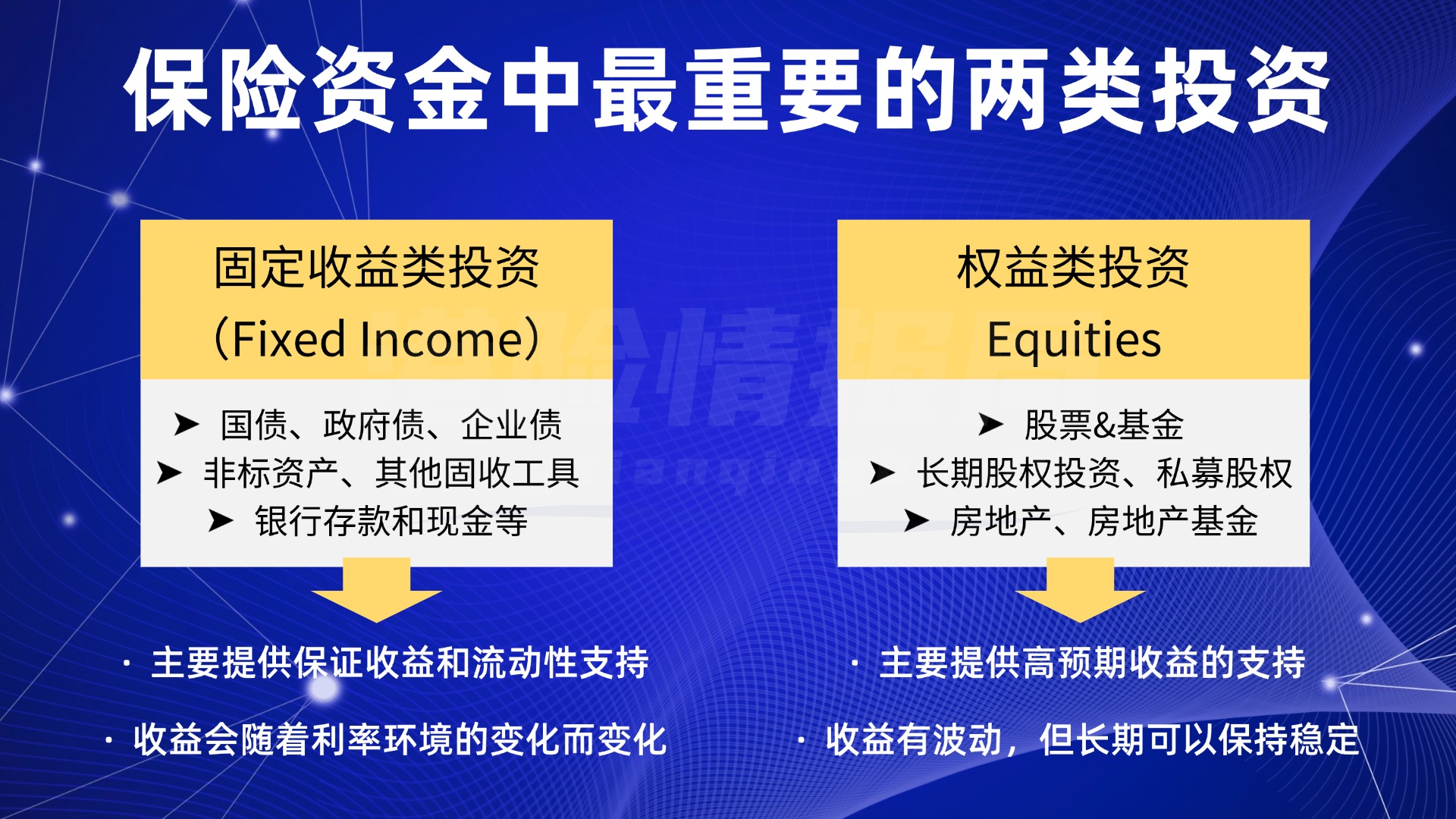

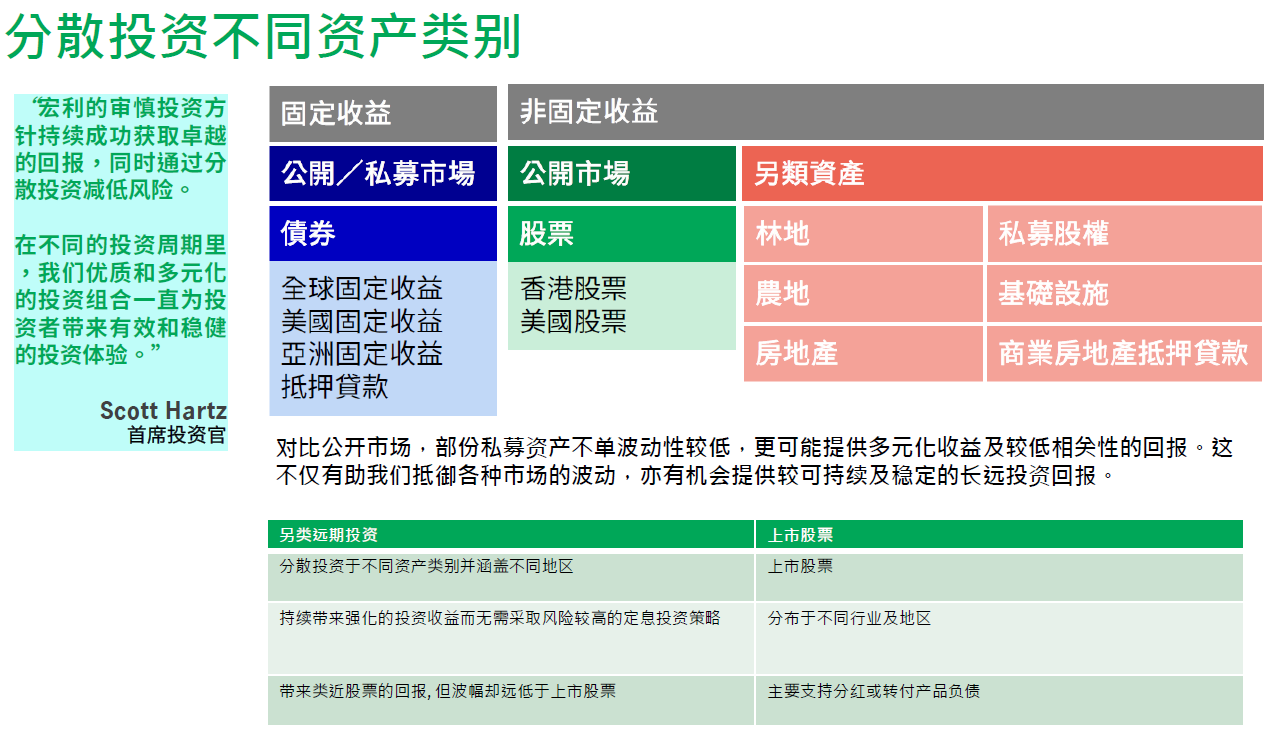

香港的保险公司有更大的自由度,投资范围更广阔。其资金主要投向两大类资产:

- 一类是固定收益类,像国债、企业债和其他固收类资产等;

- 另一类是权益类,包括上市股票、对冲基金、共同基金、私募股权和房地产等。

保险产品的收益,说白了是由背后的资产投资配比决定的。

简单来说,权益类资产占比越大,高风险往往也伴随着更高的回报。

咱们看看香港主流保险公司权益类与固定收益类投资配比,虽然各保司存在差异,但多有重叠。

那香港保险收益率达到 6% – 7% 的可能性有多大呢?

咱们以投资美国市场为例来算一算。

- 固定收益类投资,假设投的是美国 30 年期国债,现行利率 4.75%,咱们取个低值,按收益率 4% 计算;

- 权益类资产,假设投资标普 500,从 1990 年开始算平均收益率是 7.82%。

再看保险公司投资占比,固定收益类 25%,权益类 75%。

那预期收益率就是 25%×4% + 75%×7.82%≈7% 。

光投资美国市场,收益率就能达到 7% 左右。

而香港保险的厉害之处在于,它能在全球范围内投资,还有专业的投资团队。

这样一分析,你还觉得 6% – 7% 的投资收益率高得不可思议吗?

- 投资范围:全球布局广撒网

香港保险公司的投资策略很有一套,以资产配置为基础,在全球范围内搞多元化投资,除了投资产品多种多样,股权、债券、另类投资啥都有,还兼顾不同地域和货币资产。

就像把鸡蛋放在全球各个不同的篮子里,这种全面而均衡的配置方式,使香港保司能够充分享受全球各类优质资产带来的丰厚回报,同时有效降低了因某一地域经济波动而产生的负面影响。

以中国人寿为例,据2022年业绩发布会上中寿拟任副总裁披露,公司在境外的资产投资不超过总资产的1.5%。

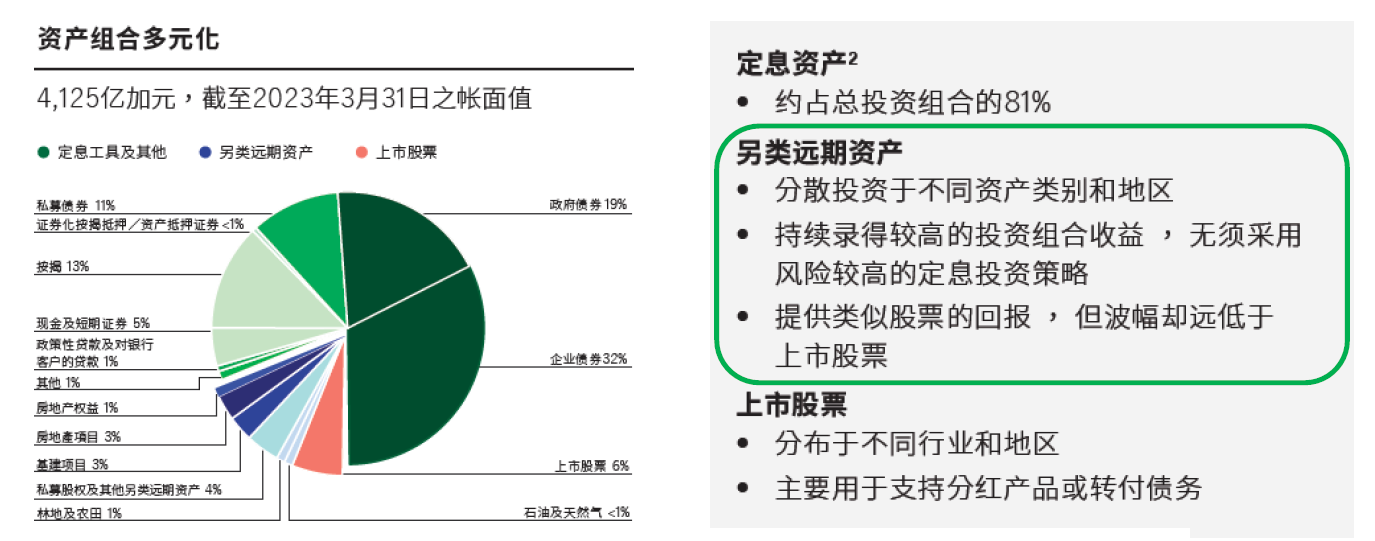

再看香港保险公司,以宏利的投资策略为例,主要投资美国、欧洲和亚洲市场;全球管理资产总额4,034亿加元(截至2023.6.30)。

这4034 亿加元的资产,广泛布局于各类别资产中,其中涵盖政府债券、企业债券、私募债券、上市股票、私募股权以及房地产项目等。

从资产占比来看,债券类资产占据主导地位,政府债券、企业债券以及私募债券三者相加,占比达到 62%,构成了资产配置的基石。

紧随其后的是按揭贷款,其中包含政府担保的按揭贷款,这部分占比 13%,展现出稳定的资产特性。

上市股票占比 6%,在投资组合中发挥着重要的价值增长作用。

而剩余的资产,则较为均衡地分布在房地产、基建项目、私募股权以及现金和短期证券等领域,共同构建起一个稳健且富有弹性的投资体系 。

- 收益预期:香港保险的靠谱兑付

内地储蓄险,固收类产品IRR在2.4%左右,好的分红产品有机会达到3.25-3.5%。

但香港保险采用的是 “高预期收益 + 低保证收益” 模式,这时候分红实现率就成了大伙最关心的问题

为了保护投保人的权益,香港保监局2015年出台著名的GN16指引,

要求香港保险公司在官网披露从2010年起,以及最近5年内曾发出新单的分红产品的实现率。

这些年,香港经历了不少大风大浪,全球经济下滑、股市震荡、地缘政治冲突、贸易制裁,还有疫情的冲击,这么多不利因素叠加,按常理来说,香港保险的分红实现率应该不太乐观吧?

但现实却让人眼前一亮!从最新公布的数据来看,那些热门的香港储蓄分红产品,总现金价值比率稳稳保持在 95% – 100% 相当出色。

就拿宏利来说,

- 畅销多年的「盈传创富保障计划」,分红实现率始终维持在 100%+;

- 2017 – 2021 年推出的人寿「卓越保障计划」,分红实现率在95%-102%之间,高水平达成。

- 收益与赔付保障:让保单更安心

香港保险收益和赔付这么让人眼馋,靠啥保障呢?

香港保险业监管局制订了一系列严格监管政策,保险公司也推出了保障收益的创新制度。

充足的偿付准备金

香港监管规定,保险公司资产超过负债的部分,得维持在一定水平,这就是偿付准备金。

万一保险公司遇到啥意外情况,比如业绩不好或者资产价值波动,也有钱赔给咱们投保人。

充足的再保险安排

《保险业条例》规定,保险公司得为保险风险做好再保险安排。

保监局还有专门的指引,评估再保险安排够不够。这就像给保险公司再上了一道保险,让咱们更放心。

缓和调整机制

因为香港保险投资组合里有权益类资产,市场又有风险,投资收益难免会波动。

为了让收益更稳定,香港保险公司有个调整机制。投资收益好的时候,把多出来的收益存起来;市场不好收益达不到预期时,就拿这些钱补贴给客户。

就像个蓄水池,丰水期蓄水,枯水期放水,让咱们拿到手的收益曲线更加平稳。

写在最后

看到这儿,大家对香港保险的收益和保障应该有了更清晰的认识。

其实,除了收益高、保障稳,香港储蓄分红险还有许多实用功能。

比如支持多元货币转换,不管是美元、港币还是人民币,根据市场变化想换就换,轻松应对汇率风险。

它还能无限次更改受保人、增设第二持有人、保单拆分,这对财富传承和分配太友好了!

一张保单就能搞定孩子教育金、婚嫁金,自己的养老金,甚至遗产规划,真正实现 “一张保单养三代人”。

这么看来,香港保险安全性高,又能分散风险,还能长期稳定增值,简直是理财界的 “宝藏产品”。

要是你也在为资产保值增值发愁,对香港保险感兴趣,可以联系我们>>>61808,为你详细介绍。

【免责声明】资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如需了解更多信息,请点击:联系我们!

{kind=link}