想入手香港储蓄险,却被三大难题劝退?

怕提领玩数字游戏、收益画饼难落地、本金被长期锁死,只能在资产配置路口犹豫?

永明万年青星河传承2(又称万年青星河传承2)重磅登场,直接打破痛点!

收益透明可追溯,精算模型打底,未来收益不画饼;

提领规则简化清晰,额度、频率明明白白,资金支配权握在你手;

回本周期大幅优化,告别本金长期锁死焦虑,

兼顾稳健增值与灵活度,还能灵活指定受益人,精准传承财富。

这款重塑港险稳健与灵活标杆的产品,还有哪些隐藏亮点?

往下看,深入剖析它如何适配你的资产规划!

最新高收益香港储蓄险,可以点击这里→免费获取《产品清单》+《收益对比表》

- 降息潮下,为什么选永明万年青星河传承2?

- 永明万年青星河传承II产品硬实力:3大亮点碾压同行

- 限时福利:10.1%预缴利率,错过等十年

- 不止储蓄:传承功能拉满,一张保单传三代

- 总结:降息周期里的“稳健王牌”

美联储降息后,美元高息时代慢慢收尾。

历史数据显示,降息周期里,“保本+复利”的资产往往跑赢市场。

香港储蓄险本就是稳健配置的首选,而永明万年青星河传承2,刚好踩中三个核心需求:

1.抗波动:保证收益+锁定红利,不怕市场震荡。

比如客户李姐去年投保,今年降息后收益反而稳升,她说“比股票踏实,比存款赚得多”;

2.锁高息:当前预缴利率10.1%,近二十年最高点,11月28日后可能下架,降息前锁定就是赚;

3. 解痛点:解决行业通病——回本慢、货币单一、传承麻烦,适配全球资产配置需求。

永明万年青星河传承2能成“港险顶配”,靠的不是噱头,是实打实的功能优势:

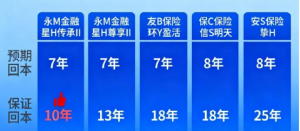

1. 回本速度全港靠前:10年保证回本,比行业快一半

行业多数储蓄险保证回本要18-25年,这款直接缩到10年,预期7年就能回本。

以30岁女性、5年缴(年缴10万美元)为例:

第7年现金价值超总保费,第10年保证现金价值写进合同,

不用担心“长期锁死本金”;

按照上述投保条件,保单第10年保证现价超过50万美元;

预期总现价超过60万,此时获得10万美元的溢价;

若是持有保单20年,总现价达到130万美元,是累计已交保费的2.6倍。

持有保单时间越长,保单复利增值空间越大,能获得的收益越高。

若是您想要知道自己投保之后的情况,可以留下您的投保金额,点击这里免费帮您测算哦

2. 分红稳如“铁底”:归元红利不回调,双保证兜底

很多人怕储蓄险“收益画饼”,但这款的分红机制让人放心:

归元红利占比高,一旦派发就锁定,哪怕市场跌了也不回调;

面值+现金价值双保证,别家最多保一个,它直接给“双重保险”;

永明万年青星河传承分红实现率稳定,不用担心里程碑收益“跳票”。

3. 多币种自由切换:6种货币任选,跨境需求全适配

这是最炸的功能——支持美元、人民币、港元、英镑、加元、澳元6种货币,转换时收益不变:

孩子去加拿大留学,秒换加元提领学费,不用操心换汇损失;

美元跌了,转成人民币或澳元对冲风险;

每年一次免手续费海外转账,跨境党再也不用愁“钱转不出去”。

(避坑提示:很多产品换货币后收益会降,这款完全不会!)

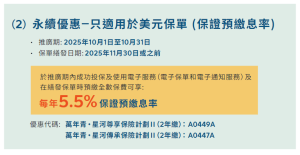

美联储降息后,美元高息窗口期越来越短,永明万年青星河传承2的预缴活动堪称“末班车”:

活动截止11月28日,2年缴享10.1%保证利率,IRR直接冲高;

5年缴叠加复利效应,长期收益更猛,比如年缴10万美元,5年总保费50万,预缴后第5年现金价值比普通投保多3.2万美元;

客户张姐上周刚预缴50万美元:“降息前薅最后一波羊毛,后面再买就亏了!”

现在投保还有我司专属优惠,留下您的投保金额,让我帮您看看能省多少钱:

长按文末图片预约咨询👇即可获取。

永明万年青星河传承II不只是“存钱工具”,更是跨境传承的“顶配选手”:

1. 无限次换受保人:保单生效后可换受保人(新受保人≤65岁),实现“爷爷传爸爸,爸爸传孩子”;

2. 保单分拆:第3年起可拆成多份,分给不同子女,避免争产纠纷;

3. 身故金灵活付:像信托一样,可分期、分额支付,不用一次性给完;

4. ESG投资:资金投向绿色债券、可再生能源,

赚收益的同时还能支持环保,适合有“环保洁癖”的高净值客户。

还有兜底措施:第2年起可申请1-2年保费假期,

投保人残疾免后续保费,意外导致不能独立生活还能赔10倍保额,安全感拉满。

这也体现出永明万年青星河传承提领机制的灵活性,资金支配权始终在自己手里。

那么这款产品谁适合?谁要避坑?

05、适合与避坑人群

适合人群:

✅有海外教育、移民、养老计划的家庭;

✅想做跨境资产配置,对冲货币风险;

✅看重财富传承,不想保单进遗产程序;

✅能接受长期持有(20年以上),不介意分红波动。

避坑人群:

❌预算有限(年缴<3000美元);

❌5年内可能要用这笔钱(短期流动性需求强);

❌只想要100%保证收益,讨厌任何波动;

❌觉得港险操作复杂(需跨境签约、管理)。

这款产品该怎么配置呢?下面给点小建议

1. 优先选美元/加元保单:流动性更好,适配留学、养老等场景;

2. 缴费期选2年:资金锁定时间短,回本更快,还能享10.1%预缴利率;

3. 尽早设“第二投保人”:避免投保人身故后,保单进入遗产程序;

4. 谨慎转换货币:每次转换前咨询顾问,避免汇率损失;

5. 用好保费假期:资金紧张时申请暂停缴费,别轻易退保亏本金。

永明万年青星河传承2不是“便宜货”,却是降息周期里的“刚需品”。

它解决了“锁高息、抗波动、跨境传承”三大核心需求,尤其适合有全球规划的高净值家庭。

现在美联储降息,10.1%预缴利率还在窗口期,想搭这趟“高息末班车”,得抓紧时间。

记住:降息周期里,选对稳健资产,比追高风险投资更重要。

【免责声明】资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如需了解更多信息,请点击:联系我们!

{kind=link}