今天,我们就来独家揭秘友邦新王牌友邦环宇盈活的提领计划。毫不夸张地说,友邦环宇盈活在“如何取钱”这件事上,做到了极致的灵活与智能。

一、为何「友邦环宇盈活」的提领功能如此强大?

在解析密码前,我们必须先搞懂「友邦环宇盈活」的设计基因——它是一款为中短期高增长和极致流动性而生的产品。强大的中期收益表现,为“提前取钱”、“放心取钱”提供了最坚实的底气。

更重要的是,友邦环宇盈活搭载了一项市场首创的“黑科技”——「灵活提取选项」。

这和其它产品手动的“部分退保”完全是两个概念!

环宇盈活允许你像银行定投一样,预先设定好一个自动、定期的提款计划,可以按年或按月,将指定金额的钱,直接派发给你指定的收款人(比如父母、子女)。

这意味着,你的保单可以变成一个全自动的“家庭财务中心”,省心省力。

二、核心提领密码:3大方案解锁终身现金流

下面,我就结合常见的家庭需求,为大家解析几种「友邦环宇盈活」提领计划。

这是为孩子上大学准备教育金的经典方案。

缴费5年,在孩子18岁时开始提取,连续提取4年。

假设你给0岁的宝宝投保环宇盈活,年缴5万美元,5年总投入25万美元。在孩子18岁至21岁期间,每年从保单中提取10万美金。

这笔钱足以覆盖大学开销。最关键的是,在你为孩子支付高昂学费的同时,保单中剩余的巨大价值仍在持续复利增值,为孩子未来打下坚实基础。

这是为自己规划退休生活,打造终身“退休粮”的方案。

缴费5年,从60岁开始,每年提取一笔固定金额,直到终身。

假设你40岁投保,年缴5万美元,5年总投入25万美元。从60岁退休开始,每年提取总保费的7%(即1.75万美元)作为养老金补充。

这笔稳定的美元现金流,将提供一份体面生活的保障。提取二三十年后,你会惊喜地发现,保单里的剩余价值可能比当初投入的总保费还要多,真正实现了“钱越花越多”。

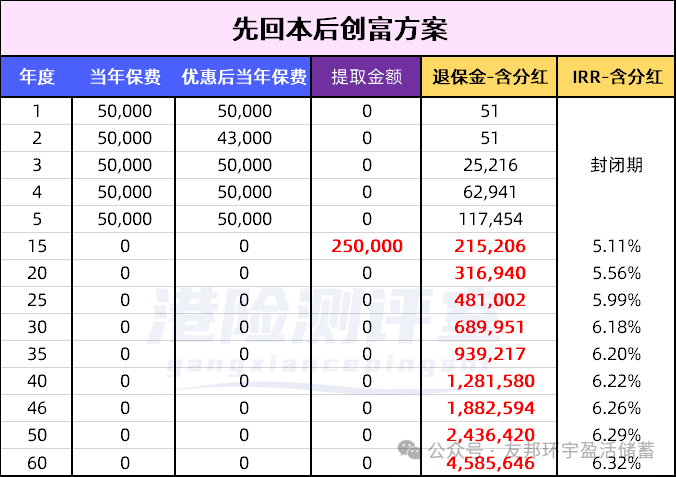

这是为风险偏好较低、希望“落袋为安”的朋友设计的方案。

缴费5年,在第15个保单年度左右,一次性提取等于总保费的金额。

同样是5年总投入25万美元的友邦环宇盈活。在第15个保单年度,保单预期价值已远超本金,此时可以提取25万美元,拿回全部本金。

本金已安全到手,而保单中剩余的几十万美金,相当于你用“0成本”撬动的一笔长期资产,可以继续滚存增值,作为未来的惊喜财富。

三、进阶玩法:友邦功能组合,发挥1+1>2的威力

「友邦环宇盈活」的强大之处还在于,它的提领功能可以和其它王牌功能组合使用,发挥出惊人的效果!

提领 + 「保单分拆」

家里有两个孩子?没问题!可以先从主保单中为大宝提取教育金,之后再将保单分拆成两份,一份留给自己养老,另一份留给二宝。

提领 + 「货币转换」

孩子要去英国留学?简单!提前将保单转换为英镑,届时直接提取英镑支付学费,完美规避汇率风险。

总结:「友邦环宇盈活」,不止于储蓄

「友邦环宇盈活」远不止是一款储蓄产品,它更是一个功能强大的“家庭现金流管理系统”。

它通过强大的中期收益作为支撑,配合市场首创的「灵活提取选项」,真正做到了让保单里的钱“活”起来,可以按照你的意愿,精准地送到你或你家人手中。

想知道哪种提领密码最适合自己和家庭,可以点击这里,帮你量身定制专属现金流方案。

【免责声明】资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如需了解更多信息,请点击:联系我们!

{kind=link}