目前,它们是唯二能实现港险对接内地养老社区的公司。

这两家国家队背景的公司,社区和产品各有千秋,让人挑花了眼。

别担心!今天,我们就来个硬核PK,

从社区布局、入住费用,到产品收益和功能,用大白话帮你理清楚,看看哪家更符合你的理想养老院!

下面为您详细介绍,赶时间的朋友也可以加我微信>>>hk61808或点网页右上角的免费咨询,和你1V1细聊。

太平人寿旗下的高端社区叫乐享家,目前在全国已经铺开了17家,

从自建社区的广度来说,太平洋在北上广、武汉、成都等13个城市都有布局,覆盖面要比太平的6个自营社区更广一些。

太平香港的门槛相对统一:

达到这个门槛后,客户会获得一张太平乐享资格卡,这张卡附带了1个保证入住权和1个指定入住权,同时还拥有1次资格转让权。

而太平洋香港的门槛则根据你未来想入住的社区类型有所区别:

这个门槛比太平的23万美元略低一点。对应的权益是1个颐养社区保证入住权和1个优先入住权。

但如果你想要提供护理服务的康养社区,需要最低80万美元的保费。

虽然门槛高,但直接获得的是1个康养社区保证入住权,确保了未来长期照护的权利。

这个得看老人的身体状况,我们分开来看自理老人和护理老人的花费。

①自理老人开销

拿上海的两个社区对比:太平的梧桐人家和太平洋的崇明颐养社区。

在梧桐人家,你的花费分三块:房屋使用费、养老服务费,以及餐饮和能源费。

最便宜的房型一个月房屋使用费是3500元。

如果是两个人,服务费会高一点,5030元/月。

餐饮费很亲民,一个月大概2000块钱。

合计下来,一位自理老人在梧桐人家一年最低要花大约10.8万元。

再看崇明颐养社区,它的费用结构相对简单,主要是服务费和餐费。

最便宜的单人服务费(包含房费)是6000元/月,如果有第二人同住,再加2500元。

餐费每个人固定1500元/月。

不过,大家也要知道,崇明的位置相对来说会偏远一些。

其它城市,太平的性价比会更高一点。

①护理老人开销

还是拿上海的社区来做个对比。

太平依然选择梧桐人家,太平洋选择普陀康养社区。

梧桐人家的护理公寓,费用依然是三部分:床位费、护理费和餐饮费。

最便宜的床位费是4200元/月。护理费分为7个护理等级,差异很大,从3500元到1.5万元不等。

餐饮费也有套餐选择,费用分别是1400元,1700元,2000元。

在普陀康养社区,费用结构也是三部分:基础服务费、护理服务费和餐费。

基础服务费中,最便宜的双人间是6370元/人/月,单人间则要1.47万元/月。

护理费同样分等级,从2000元到1.75万元不等。

餐费比较固定,每人每月2700元。

更多养老社区理念和生态特色,可以在网页右上角扫码加我微信>>>hk61808,给您发详细的介绍资料。

太平香港的主打产品是颐年乐享2,太平洋香港则是世代悦享2和金如意。

首先可以肯定的是,这两款产品的收益都能完全覆盖上面提到的社区入住后的所有开销。

比如一位50岁女性,年交5万美元交5年,

到了60岁后每年提取总保费的8%(约14.23万元人民币) ,

这笔钱无论是应对自理还是护理的花销,都是绰绰有余的,保单里还会留下一笔可观的养老备用金。

在长期收益方面,三款产品各有千秋:

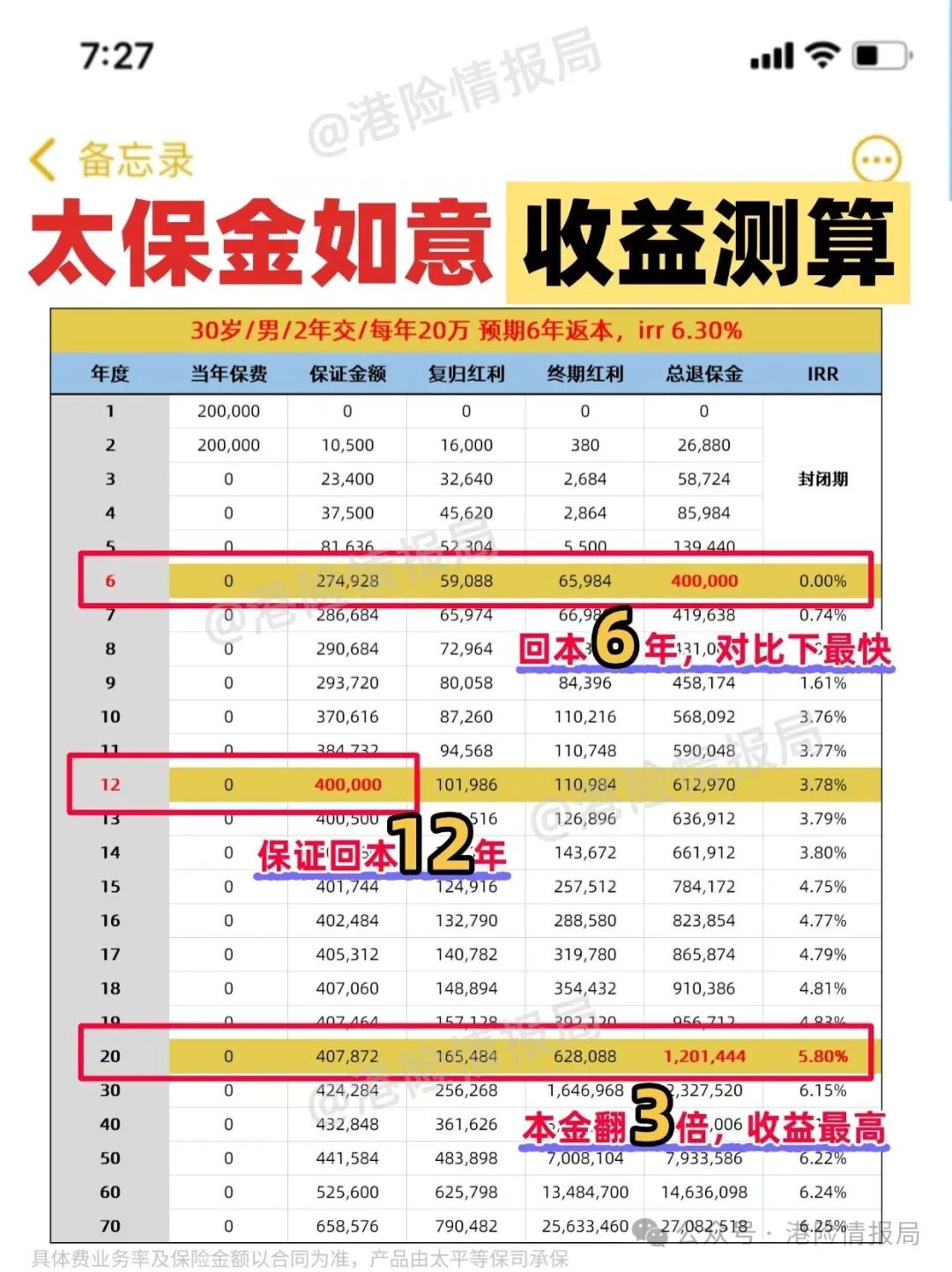

这款产品只需要2年缴费,就能锁定最高6.3%+的终身年化复利,非常能打。

6年预期回本,12年保证回本,是三款产品中预期回本最快的。

保单第20年,IRR增长到5.80%,总预期现价是投入保费的3倍多。

而且,它还支持美元、港币、人民币三种货币自由转换,资产配置很灵活。

门槛也很友好,2.5万美元就能起投,还能按年按月交。

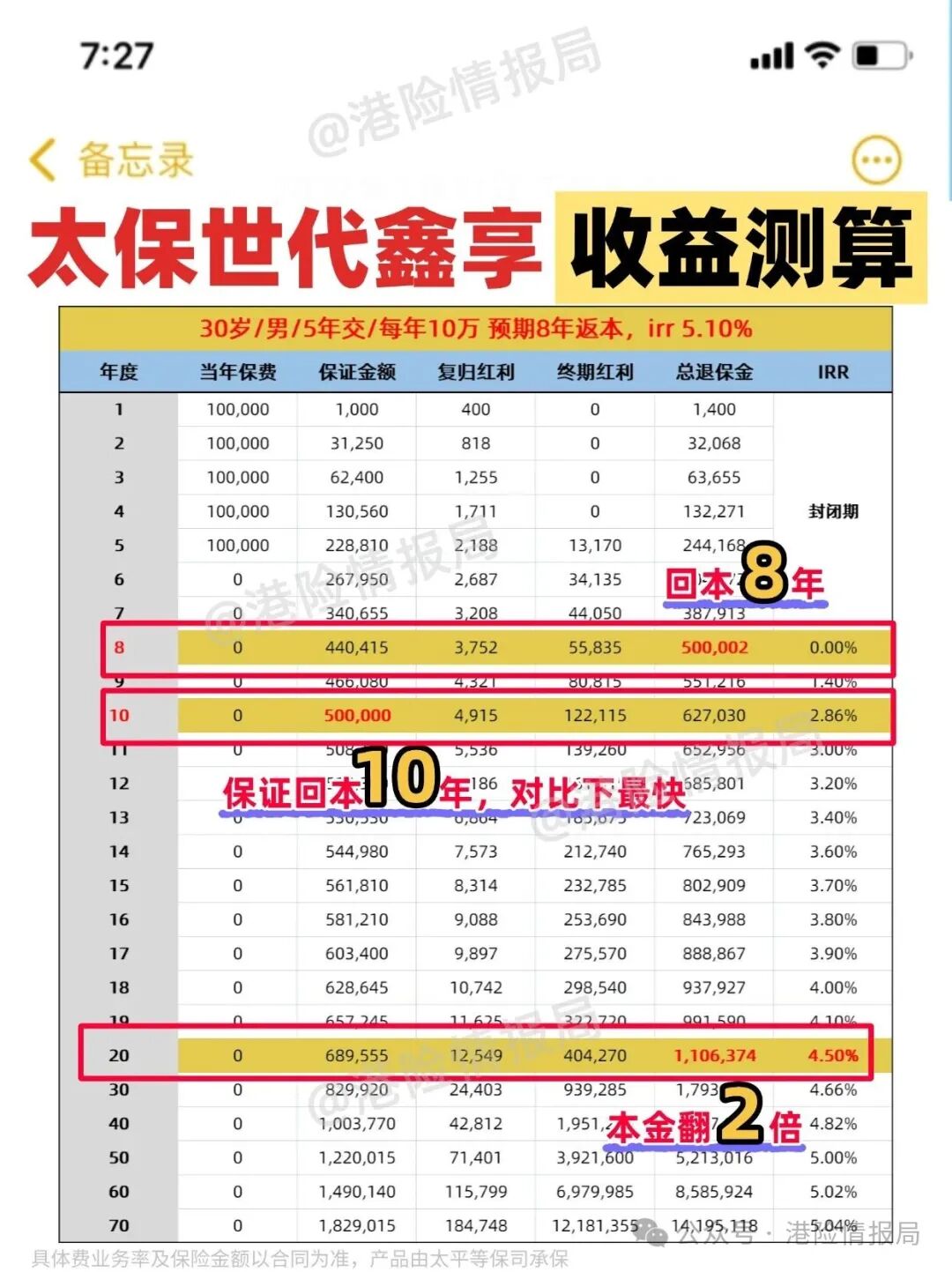

保单第10年就能保证回本,是3款里返本速度最快的。

预期回本在第8年,保单第20年IRR达到4.50%,此时本金翻了2倍

第50年IRR突破5%,长期持有情况,IRR还能更高。

年化复利(IRR)最高能达到6.5%,是三款里最高的。

3年交,保单第20年IRR收益已经能达到5.80%,25年预期IRR达6.01%。

如果是5年交,45年登顶6.5%。

这个数字放在今天,属于第一梯队。

它对接的养老社区遍布70多个城市,提供旅居+长居双模式,让你想住哪儿就住哪儿。

而且,它还有类信托功能,能帮助你更精准地进行财富传承。

(传统型、分红型、万能型保底预定利率分别下调至2.0%、1.75%和1.0%。)

以后想靠内地储蓄险获取高收益,难度越来越大。

但香港储蓄险,比如上文提到的太平、太平洋这些产品,长期下来年化能到 6.5% 左右。

它不仅收益有优势,像对接高端养老社区、灵活的资产配置这些附加价值也很突出。

还有其他香港保险问题?点击网页右上角的免费预约,专业顾问为你1对1解答。

【免责声明】资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;如需了解更多信息,请点击:联系我们!

{kind=link}